Редакция 6 от 20.08.2017г. |

|

|

Н.Н..Моисеев, член-кореспондент АН СССР, директор ВЦ АН СССР |

|

Самоорганизация экономической системы -

|

|

|

|||

|

Определение 1. Самоорганизация - а) процесс, в ходе которого создаётся, воспроизводится или совершенствуется организация сложной динамической системы.б) процесс упорядочения в системе за счёт внутренних факторов, без внешнего специфического воздействия. в) последовательное динамическое сведение параметров системы, имеющей целевую функцию, к оптимальным за счет внутренних факторов. |

Настоящая система управления предназначена для использования на предприятиях любой формы собственности и является средством для повышения эффективности производства (для увеличения прибыли при одних и тех же затратах). Она может быть внедрена как на любом участке предприятия в целях настройки и апробации, так и на всем предприятии в целом (последнее - если предприятие коллективной формы собственности).

Система позволяет:

- повысить качество управления предприятием на основе постоянного мониторинга распределения производительных сил на производстве и качества их использования;

- заинтересовать работников в повышении количественно-качественных показателей своего труда;

- заинтересовать работников в повышении количественно-качественных показателей труда коллектива (участка, цеха, подразделения и пр.)

- исключить из внутрипроизводственных отношений антагонистические противоречия;

- осуществлять целенаправленную, адресную мотивацию работников строго в пределах запланированного фонда заработной платы;

- подстраиваться под любой вид производственной деятельности.

Существуют две общеизвестные формулы экономического процесса:

При этом часто забывается, что стрелки в данных формулах представляют собой эквивалент производственного или торгового процесса и в развернутом виде формулы выглядят так:

Благодаря существованию процессов, которые в формулах обозначены как "Производство" и "Торговые операции ", при одних и тех же начальных условиях (при одном и том же привлеченном капитале и одних и тех же работниках) может быть получен разный результат экономической деятельности. Чем более эффективными будут процессы "Производство" и "Торговые операции ", которые подразумевают целенаправленные действия работников по созданию или продаже товаров, тем более высоким может быть этот результат. Эффективность данных процессов зависит не только от квалификации персонала. Эта эффективность зависит от качества работы системы управления предприятием, а также от применяемых на производстве систем материального и морального стимулирования.

Одним из средств улучшения параметров производственного процесса является интеграция системы учета результатов труда, расчета и начисления заработной платы с системой управления производством и с системой морального и материального стимулирования. О методах материального стимулирования (мотивации) работников в экономической литературе говорится очень много. Может даже возникнуть ощущение, что о методах материального стимулирования сказано уже практически все. А руководителю предприятия для улучшения характеристик производственного процесса следует только порыться в экономической литературе для выбора из описанных методов наиболее подходящих. С одной стороны это действительно так. В процессе развития производственных отношений было разработано и практически опробовано множество методов материального стимулирования. Выбирать есть из чего. С другой стороны, речь в литературе чаще всего идет именно о стимулировании, а не об управлении. Поэтому во многих случаях необходимо адаптировать систему стимулирования к существующей системе управления. Это – не просто. Поэтому здесь речь пойдет не о системах управления и стимулирования в отдельности, а о системе управления, непосредственно связанной с экономическим стимулированием работников. Другими словами, упор здесь будет сделан на разработку эффективной системы управления производством, являющейся одновременно системой материального и морального стимулирования. Цель состоит в том, чтобы поощрить работников и подразделения, которые качественно выполняют свои непосредственные обязанности. При этом речь идет не о каких-то наградах или бонусах, а всего лишь об объективности оценок трудовых вкладов в производство, которые делаются каждым работником или подразделением. Если оценки трудовых вкладов в производство объективны, то именно это и представляет собой поощрение тружеников и наказание лодырей, причем в самом оптимальном варианте.

|

Настоящая статья представляет собой сугубо практический материал. Это, как следует из названия статьи, не теория, а своего рода методичка по внедрению в производство конкретной системы, основой которой является повременно-плановая система оплаты труда. При определенных условиях такая система оплаты труда может обеспечить эффект самоорганизации. Рекомендации статьи базируются на теоретическом материале под названием "Принципы самоорганизации экономических систем". |

3.1. Организационная структура производства.

Организационные структуры достаточно крупных предприятий построены на иерархических принципах и обычно представляются разнообразными древовидными схемами, аналогичными схеме, изображенной на рис.1.

Рис.1. Иерархическая структура предприятия

Обычно конкретные схемы управления предприятием различаются между собой. Это различие определяется как объективными факторами, зависящими от масштаба предприятия и характера выполняемых им действий, так и субъективными факторами, зависящими от менталитета руководителей предприятия.

В большинстве случаев декларированная (изначально определенная) руководством предприятия иерархическая структура не совпадает с фактической, реальной структурой, образующейся в динамике, в процессе функционирования предприятия. Причин для этого несколько. Первая, которую можно причислить к основным, заключается в стремлении любого руководителя наделить себя большими полномочиями, чем это определено установленной иерархией. Реально это может выразиться, к примеру, в том, что вышестоящий руководитель может непосредственно управлять действиями тех работников, взаимодействие с которыми ему иерархической схемой не предусмотрено. Если обратиться к представленной на рис.1 схеме, то реально такие действия могут выразиться в том, что директор может дать непосредственное распоряжение мастеру 1 или мастеру 2, минуя бригадира 1, а бригадир 1 может управлять работниками 1,2,3, минуя мастеров 1 и 2.

Вторая причина, приводящая к динамическому изменению изначально определенной иерархической структуры, заключается в том, что работники, стоящие на более низких ступенях иерархии склонны в первую очередь выполнять распоряжения тех, кто в большей степени влияет на распределение заработной платы и ее величину. Если, к примеру, величина заработной платы работников в подразделении (рис.1) в большей степени зависит от бригадира, то в первую очередь работниками будут выполняться распоряжения бригадира, а не мастеров.

Подобные действия приводят к возникновению беспорядка в системе и к снижению эффективности ее работы. Становится крайне сложно находить ответственных за допущенные ошибки и разрабатывать мероприятия для их устранения в будущем. Далее рассматриваемая система управления, совмещенная с системой учета, позволяет избежать этого.

3.2. Обозначения и определения

Представим, что структура рассматриваемого предприятия выглядит так, как это показано на рис.1. При этом будем считать, что для работника 2 в один и тот же расчетный период (например, месяц) предусмотрена работа в разных подразделениях по разным специальностям (и, возможно, с разной оплатой). Подготовленной иерархической структурой определяется, что часть времени этот работник может работать в подразделении 3, а другую часть – в подразделении 5. Т.е. иерархическая структура предприятия может быть заранее сделана гибкой в целях наиболее эффективного решения стоящих перед предприятием задач. Такая возможность предоставляется системой как на этапе подготовки производственного процесса, так и в самом процессе. Но, очевидно, что чем качественнее будет произведена подготовка системы на этапе планирования, тем меньше усилий потребуется приложить в производственном процессе на ее перестройку. Таким образом, в данном конкретном случае планирование состоит в том, чтобы заранее предусмотреть возможность работы работника 2 в двух подразделениях, а именно в 3 и 5. При этом планируется, также, что в одном подразделении он будет работать по одной специальности, а в другом – по другой.

Введем следующие определения и правила, необходимые при построении системы управления, совмещенной с системой расчета заработной платы:

- субъект - любая структурная единица производственной системы, являющаяся работником или подразделением.

- подразделение - любая структурная единица предприятия, управляемая одним руководителем и включающая в себя (или могущая включать) несколько субъектов;

- подразделение может включать в себя не более 10 субъектов (работников и подразделений. Данное условие не обязательно, но рекомендуется по советам психологов;

- подразделения могут быть "без пересечения" (без появления у одного подчиненного двух и более непосредственных руководителей) вложенными одно в другое;

- допускается любая степень вложенности подразделений.

Пользуясь данными определениями и правилами, опишем взятую для примера организационную структуру предприятия, приведенную на рис.1. Выделим структурные единицы (субъекты), по которым будет вестись учет и управление:

а) подразделение 1 – это все предприятие в целом. Назовем его субъектом и присвоим ему номер ноль (субъект 0). Т.е. нумерацию ведем с нуля. Структурными составляющими этого субъекта будут:

- директор (субъект 1)

- подразделение 2 (субъект 11)

- подразделение 3 (субъект 12)

В пределах предприятия, которое также называется здесь подразделением 1, все перечисленные структурные единицы можно назвать субъектами. Общее количество субъектов в данном подразделении равно 3.

б) подразделение 2. В него входят:

- бригадир 1 (субъект 2)

- подразделение 4 (субъект 13)

- подразделение 5 (субъект 14)

в) подразделение 3. В него входят:

- мастер 3 (субъект 3)

- работник 2/каменщик, совмещающий работу в подразделениях 3 и 5 (субъект 7)

- работник 4 (субъект 9)

- работник 5 (субъект 10)

в) подразделение 4, в него входят:

- мастер 1 (субъект 4)

- работник 1 (субъект 6)

г) подразделение 5, в него входят:

- мастер 2 (субъект 5)

- работник 2/плотник, совмещающий работу в подразделениях 3 и 5 (субъект 7)

- работник 3 (субъект 8)

Если субъект является человеком, то для его идентификации на предприятии обычно используется фамилия, имя, отчество и табельный номер. Если же субъект является подразделением, то обычно используется или его наименование или, если наименования одинаковы, то наименование с номером.

Субъектам - подразделению 1, подразделению 2, подразделению 3, подразделению 4, подразделению 5 - были даны номера 0, 11, 12, 13, 14, соответственно. Получается, что приведенная на рис.1 иерархическая структура состоит из 15 субъектов. Во-первых, к субъектам относятся 10 работников: директор, бригадир, 3 мастера и 5 работников. Во-вторых, к ним же относятся само предприятие в целом и четыре входящих в него подразделения. Итого – 15.

Повременно-плановая система оплаты труда.

Начисление зарплаты на предприятии, которое использует систему управления, совмещенную с системами учета и расчета заработной платы, производится на основе повременно-плановой формы оплаты труда. Такая форма оплаты предусматривает совмещение учета результатов труда с управлением. Повременно-плановую форму оплаты труда не следует путать ни просто с повременной, ни со сдельной формой оплаты.

Сдельная форма оплаты труда или ее разновидности применяется тогда, когда учет результатов труда работников предприятия можно свести к простому количественному учету (например, пересчитать созданную продукцию поштучно). Сдельная форма оплаты – это вознаграждение за труд в зависимости от количества и качества изготовленных изделий. Сдельная форма оплаты принимает некоторые черты повременно-плановой формы тогда, когда учитывается срок выполнения производственных заданий. В этом случае такая форма оплаты называется аккордной.

Повременная форма оплаты труда применяется тогда, когда учет результатов труда работников предприятия нельзя свести к простому количественному учету. Оплата по такой форме сводится к предварительному определению для каждого работника тарифной ставки или оклада. Размер этих ставок или окладов определяется как относительно планируемой выручки от реализации создаваемых предприятием товаров (услуг), так и относительно тарифных ставок и окладов, существующих на других предприятиях. Учитываются при этом и законодательные нормы, задаваемые на государственном уровне (например, принимается во внимание минимальный размер оплаты труда, прожиточный минимум…). Повременная форма оплаты – это вознаграждение за труд в зависимости от квалификации и отработанного времени. Такая форма оплаты принимает некоторые черты повременно-плановой тогда, когда учитывается срок выполнения производственных заданий. В этом случае к гарантированному тарифу или окладу работника может быть добавлена премия, которая обычно выплачивается из фонда, называемого премиальным.

Заработная плата = Оклад + Премия

На практике очень часто при распределении премии допускается уравниловка или, наоборот, за малейший проступок премия "режется" полностью. Такое положение, когда материальный стимул (премия) следует безадресно или когда размер этого стимула не соответствует объективной оценке результатов труда работников, в большинстве случаев не оказывает влияния на показатели работы предприятия.

Для адресного стимулирования работников больше подходит сдельная форма оплаты. Но и у нее есть недостатки, связанные, к примеру, с тем, что производимую продукцию (услуги) не всегда удается пересчитать поштучно или с тем, что нормативы, заложенные на производство единицы продукции, не всегда соответствуют текущему моменту времени или текущим условиям труда.

Повременно-плановая форма оплаты труда разработана с целью устранения недостатков и использования преимуществ как сдельной формы оплаты труда, так и повременной. Перевод предприятия или отдельных его подразделений на повременно-плановую форму оплату труда не представляет большой сложности. Правда, использование такой системы оплаты для всего предприятия в целом возможно лишь при коллективной форме собственности.

Одновременно

с повременно-плановой формой могут использоваться другие формы оплаты труда. Но особо следует оговорить то, что если на предприятии кроме повременно-плановой формы оплаты труда используются другие формы, то все расчеты с работниками, использующими эти другие формы оплаты, должны производиться в первую очередь. Это необходимо потому, что для получения эффекта самоорганизации, которого можно достичь на основе применения повременно-плановой системы оплаты труда, необходим фонд оплаты труда, предназначенный исключительно для распределения по такой системе. Именно поэтому и нужен первоочередной расчет со всеми работниками, использующими другие системы оплаты. То, что в общем фонде оплаты труда останется после всех первоочередных расчетов, и будет фондом, предназначенным исключительно для расчетов по повременно-плановой форме оплаты труда.Повременно-плановая форма оплаты труда предполагает постоянное использование коэффициента трудового участия (КТУ). Расчет коэффициента трудового участия для каждого субъекта может производиться ежедневно, еженедельно, помесячно или в другие конкретно выбранные моменты времени в зависимости от специфики деятельности этого субъекта. Использование КТУ – это не нечто новое в экономике. Новым является лишь способ его использования.

Определение коэффициента трудового участия субъекта (КТУ) может производиться как посредством оценки, так и посредством самооценки с последующим контролем того и другого. Случай, когда работу подчиненного субъекта первым предварительно оценивает руководитель, назовем оценкой или исчислением КТУ (коэффициент трудового участия), а случай, когда работу подчиненного субъекта предварительно оценивает сам этот субъект, назовем самооценкой или исчислением КСО (коэффициент самооценки). В большинстве случаев наиболее предпочтительным для стабильной и эффективной работы предприятия является способ исчисления по второму варианту, т.е. с использованием КСО, хотя в рассматриваемой системе вполне можно пользоваться и КТУ.

Почему на предприятии удобнее и эффективнее использовать КСО (коэффициент самооценки), а не КТУ? Дело в том, что получив задание, работник обычно выполняет его (полностью или частично) и докладывает руководителю о проделанной работе. Этот доклад, кроме слов может содержать и конкретную предварительно вычисленную цифру, т.е. КСО. В момент доклада руководитель может этот КСО откорректировать, превратив его в КТУ. К примеру, многие документы, которые подписывает руководитель, подготавливает не сам руководитель, а подчиненные ему работники. Руководителю, если он заметит в них какие-то ошибки, перед подписанием остается их лишь откорректировать. То же самое и с КСО. Если работник заранее не подготовит цифру (с ее обоснованием), то руководитель должен будет не корректировать, а собственными силами исчислять КТУ для данного работника. В этом случае получается, что корректировка КТУ (выполнение управленческой функции) будет предоставлена подчиненному работнику. Он будет просматривать результат, полученный руководителем и затем предлагать этот результат откорректировать, если он не соответствует фактам. Передача управленческой функции подчиненному работнику, независимо от того, пользуется работник такой функцией или нет, представляется методологически неверным шагом.

В качестве элементарного примера можно взять обыкновенное опоздание на работу. По самым разнообразным причинам руководитель не всегда может заметить, что работник опаздывает. Поэтому, если будет вычисляться КТУ, то руководитель может пропустить факт опоздания, а работник может "из скромности" промолчать. А вот если за основу будет взят КСО, то работник, желающий скрыть факт опоздания, должен будет пойти на заведомый обман, если не учтет этот факт и не представит информацию руководителю. Представляется, что большинство работников при существовании сомнений, что данный факт не станет известен руководителю, не пойдет на его сокрытие. Т.е. в данном случае, КСО является более объективным средством, чем КТУ.

Подготовительные операции и пояснения к ним.

Составление штатного расписания.

При использовании повременно-плановой формы оплаты труда составление штатного расписания предприятия производится на основе весовых коэффициентов (весов).

|

Определение 2. Вес - выраженная цифрами относительная величина, характеризующая отличие способностей одного работника предприятия от способностей другого работника предприятия.

|

"Вес" отличается от показателей, называемых "окладом" и "тарифом" тем, что он измеряется в условных единицах, определенных на предприятии, и имеет смысл только в пределах данного предприятия. "Вес" по своему смыслу подобен квалификации, но понятие "квалификация" обычно используется для дифференциации работников какой-то одной специальности или профессии, а понятие "вес" предназначено для дифференциации работников любых специальностей и профессий. Например, если различие между работниками выражается окладами 4000руб и 2000руб, то это же различие может быть выражено условными единицами 4000у.е. и 2000у.е., соответственно. Замена официальных денежных единиц условными приводит к превращению оклада в "вес". Таким образом, 4000у.е. и 2000у.е. – это уже не оклады, а "веса" работников. В зависимости от принятых на предприятии условных единиц те же "веса" можно выразить цифрами 2 и 1. При этом различия между работниками, которые были выражены цифрами 4000 и 2000, останутся прежними. И те и другие цифры всего лишь показывают, что по каким-то параметрам первый работник отличается от второго работника в 2 раза: действительно, 4000/2000=2 и 2/1=2.

При использовании "весовых" характеристик составление штатного расписания отличается от общепринятого только тем, что различие или сходство между работниками предприятия указывается не в денежных единицах, а в условных. При этом указываемое различие и сходство между работниками предприятия, найденное путем тестирования, учета опыта работы и прочих процедур может быть актуально лишь для работников данного предприятия. Последнее будет справедливо тогда, когда между предприятиями нет никакой связи и "вес" исчисляется в условных единицах (у.е.), имеющих смысл только на каждом конкретном предприятии. Штатное расписание для предприятия, описываемого иерархической структурой, отображаемой рис.1 может выглядеть так, как изображено на рис.3:

Рис.3. Штатное расписание. Лист "Штатное".

Еще раз обратим внимание, что единицы, в которых измеряются "веса" работников, никакого отношения к рублям или другим денежным единицам не имеют. При необходимости привязки условной единицы к денежным единицам в каждый текущий момент времени необходимо определять и вводить курс условной единицы.

Составление должностных и рабочих инструкций.

Работа любого субъекта планируется. Первый этап планирования состоит в создании должностных или рабочих инструкций, что является стандартной процедурой на большинстве предприятий. Эти инструкции в самом общем виде задают предполагаемые качественные и количественные показатели, которыми должен обладать результат производственной деятельности субъектов, для которых инструкции создаются. Но этот общий вид должен давать возможность руководителю оценить отклонение результатов трудовой деятельности субъекта от результатов, описываемых инструкцией.

|

Пояснение.

Должностная

инструкция работника – это стандартный документ на любом предприятии. Но

существующие должностные инструкции в огромном большинстве случаев

играют второстепенную роль и реально используются разве что в случае

каких-либо катаклизмов. В данном случае должностная инструкция

предполагается непрерывно работающей.

Именно на ее основе непосредственный руководитель исчисляет или

корректирует КТУ (КСО) подчиненного работника или коэффициент работы

подразделения. Рабочая инструкция подразделения - документ, описывающий основные функции, выполняемые подразделением, как субъектом. Данный документ определяет меру ответственности подразделения за выполнение тех или иных задач. Невыполнение подразделением рабочей инструкции влечет санкции в виде снижения фонда заработной платы, распределяемого на подразделение в целом.

|

Например, работнику (или подразделению) инструкцией может быть определено обслуживать клиента так, чтобы со стороны этого клиента не было претензий. Также может быть определено, что субъект (работник или подразделение) должен доставлять товар в конкретную точку за определенное время. Или может быть определено, что работник (или подразделение) должен изготовить определенное количество деталей без отклонений от установленных временных норм и стандартов качества и т.д.

Выполнение субъектом (работником или подразделением) всех требований плана, должностных (рабочих) инструкций и распоряжений руководителей, не противоречащих утвержденным положениям предприятия, определяет величину коэффициента трудового участия субъекта равным 1. Длительная работа с коэффициентом, равным единице или выше (например, в случае рацпредложений), является основанием для будущего увеличения "веса" данного работника (или работников, если речь идет о подразделении). Длительная работа с коэффициентом меньшим единице является основанием для будущего снижения "веса" работника (или работников) с возможным понижением в должности. Другими словами "вес" отражает не только квалификацию работника, но и его предполагаемое отношение к работе.

Подготовка средств для ведения учета и управления

Чтобы учет результатов труда работников был качественным, начинать нужно, во-первых, с выбора подходящих средств для ведения учета и, во-вторых, с обеспечения заинтересованности участников производственного процесса в ведении такого учета. При качественном учете результатов труда создаются условия для качественного управления.

Подготовка к ведению учета включает в себя:

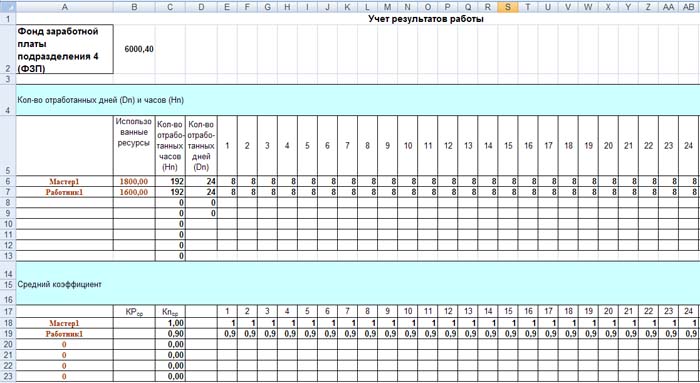

- подготовку табелей учета результатов деятельности субъектов, несущих информацию о количестве отработанного времени (t) и качестве результата деятельности (КТУ или коэффициент работы). Первый показатель (t) не нужен для субъектов, являющихся подразделениями. Второй показатель (КТУ или коэффициент работы) - отражается коэффициентом, рассчитанным на основе данных о реальной деятельности субъекта. Отправными точками для расчета являются должностная или рабочая инструкция и правила вычисления КТУ и коэффициента работы. Простейший табель учета может выглядеть так, как изображено на рис.9;

- подготовку формул и логики расчетов, на основе которых будут формироваться итоговые показатели работы субъекта;

- выбор средств программного обеспечения (если расчеты будут проводиться не вручную), предоставляющих наиболее удобный пользовательский интерфейс для всех участников процесса (в настоящем описании используются средства Excel, обеспечивающие достаточно удобную форму для иллюстрации принципа работы системы).

Рассматриваемая система управления и учета может работать как автономно, так и совокупности с другими системами. Если система работает автономно, то в результате ее работы будет начислена заработная плата каждому работнику предприятия, входящему в такую систему. В этом случае любые дополнительные дивиденды работникам, связанные с отношениями собственности, будут рассчитываться отдельно. Если же данная система работает в комплексе, скажем, с системой динамического распределения дохода (СДРД), то в результате будет произведено не начисление заработной платы в существующих денежных единицах, а вычисление трудовых вкладов работников в условных единицах. Информация о трудовых вкладах будет передана в СДРД, где она будет обрабатываться совместно с информацией о материальных вкладах работников. Пока для определенности будем считать, что система учета и управления работает автономно и производит начисление заработной платы в денежных единицах.

Определение фонда заработной платы (ФЗП).

Если на предприятии использовалась сдельная или другая форма оплаты труда, отличающаяся от повременно-плановой, то расчеты по этим формам оплаты должны быть произведены в первую очередь. Это необходимо для того, чтобы найти и выделить долю фонда оплаты труда, предназначенную исключительно для целей обеспечения работы системы управления, совмещенной с системой учета. Иначе говоря, из общего фонда оплаты труда нужно выделить долю, предназначенную для распределения по повременно-плановой системе оплаты труда. Назовем эту долю фондом заработной платы (ФЗП).

Из таких действий следует, что работники, система оплаты труда которых отличается от повременно-плановой, являются для рассматриваемой системы "чужими". Поэтому для управления такими работниками должны быть предусмотрены иные методики, описанные в экономической литературе.

Общее описание.

Система, позволяющая совмещать расчет заработной платы с управлением для производственной структуры, изображенной на рис.1, может быть разработана в разных форматах: в формате Excel, в формате 1С: Предприятие и в других форматах.

В формате Excel, в котором система сейчас рассматривается, она представляет собой книгу П1.xls. Для приводимого примера эта книга состоит из 12 листов. Количество листов в книге зависит от количества подразделений на предприятии:

а)

лист "Штатное" - штатное расписание предприятия. Представляется на 1

листе (рис.3);

б) лист "Зарплата" - итоговые расчетные данные по зарплате каждого субъекта предприятия. Данные представляются на 1 листе (рис.4)

в) листы "Пn-учет" - листы учета работы субъектов n-го подразделения. Представляются на n листах, где n – количество подразделений (рис.5)

г) листы "Пn-расчет" - листы расчетов работы субъектов n-го подразделения. Представляются на n листах, где n – количество подразделений (рис.6).

Если система выполнена в формате Excel, то все листы доступны для просмотра любому руководителю от мастера до директора. Если система представлена в другом формате, то часть информации при желании может быть скрыта. Например, работникам подразделения 4 не обязательно постоянно видеть, как идет учет и расчет в подразделении 5. Но при необходимости они могут узнать об этом по специальному запросу.

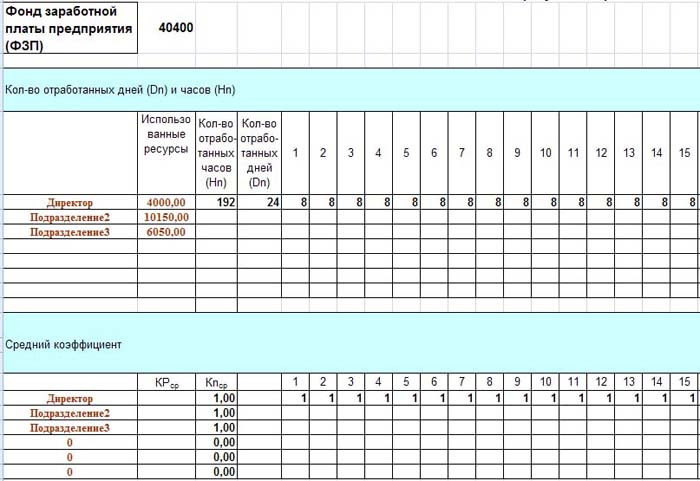

Работа

с системой состоит в вводе необходимой информации и в просмотре

полученных результатов. Например, информацией для системы является

величина фонда заработной платы (ФЗП), о котором говорилось ранее. После

того, как размер фонда заработной платы (ФЗП) определен, его величина

вводится в компьютер. Для ввода данной информации предусмотрена графа

"Фонд заработной платы предприятия"на листе "П1-Учет" (рис.5). Эта же

величина отражается (но не вводится) на листе "Зарплата" в графе с таким

же наименованием (рис.4)

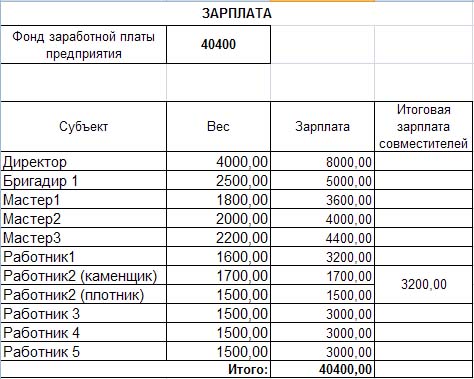

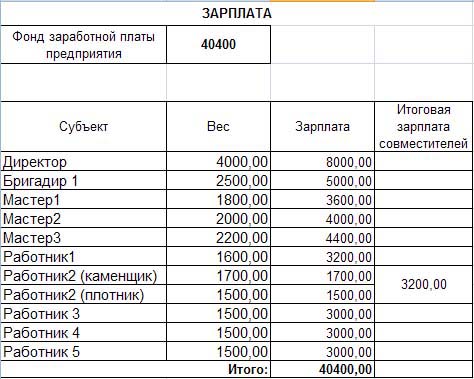

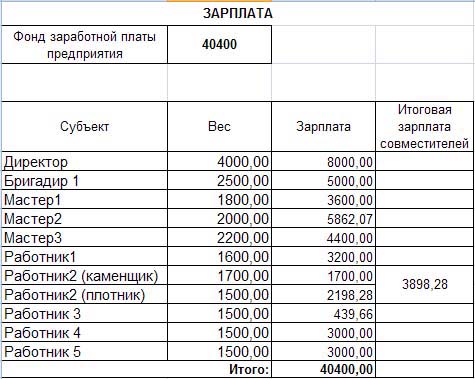

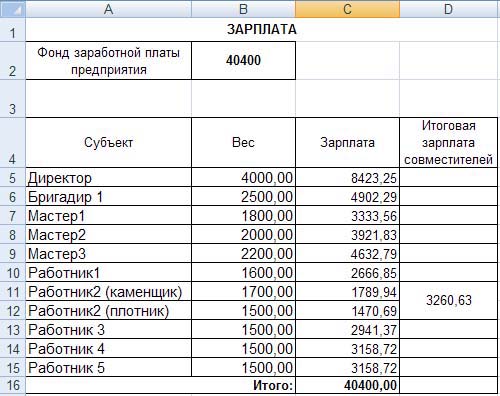

Рис.4. Лист "Зарплата"

Лист "Зарплата" является информационным. На нем выводится информация о

введенных данных (параметрах) и результатах проведенных расчетов. На

этом листе отражается ФЗП, введенный на листе "П1-учет" и "веса"

работников, введенные на листе "Штатное". Результатом обработки

введенных данных является начисленная зарплата работников. Как видим,

сумма зарплат работников в точности соответствует фонду заработной платы.

В данном случае на листе "Зарплата" отображена информация о

распределении фонда заработной платы предприятия в случае идеальной

работы предприятия. Под идеальной работой предприятия подразумевается

работа, при которой у каждого субъекта (у работника и у подразделения)

коэффициент трудовой деятельности равен 1. Данный лист поясняет, в чем

состоит отличие "весов" работников, представленных в условных единицах,

от начисленных зарплат, представленных в денежных единицах. Как видно из

примера, "веса" служат исключительно для распределения фонда заработной

платы (ФЗП), который распределяется пропорционально "весам". Из рисунка

видно, что "курс" одной условной единицы получился равным двум рублям

для всех работников. У работника 2, который поровну (по времени)

совмещает функции каменщика и плотника, средний "вес" равен 1600у.е.

Поэтому его общая заработная плата равна 3200 руб.

Листов учета, составленных по единообразному принципу, будет столько,

сколько на предприятии подразделений, имеющих непосредственного

руководителя. В рассматриваемом случае их 5 (n=5).

Во-первых, к подразделению относится все предприятие в целом

(подразделение 1) во главе с директором. Во-вторых, существуют еще

четыре подразделения с номерами от 2 до 5 (см. рис.1 и рис.4) в каждом

из которых есть свой непосредственный руководитель.

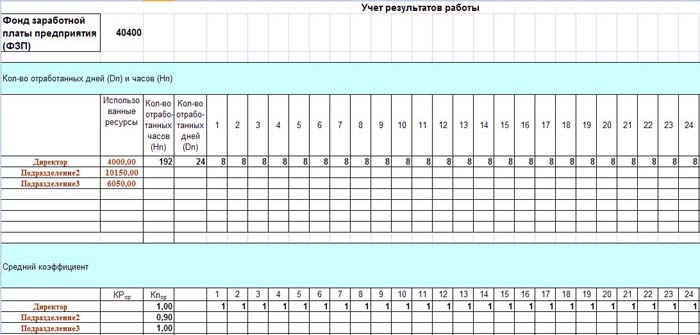

Каждый руководитель в рассматриваемой системе

имеет свой "рычаг" управления в виде листа учета (см. рис.5),

непосредственно связанного с "рычагами" управления в виде листов учета

руководителей других подразделений.

Рис.6. П1-Расчет. Лист расчета заработной платы подразделения 1 (предприятия).

В другой программной среде информация, которая вводится и выводится в листах книги Excel, может вводиться и выводиться через "окна", предназначенные каждое для своего пользователя. Например, информация листа "Зарплата" может быть предназначена для директора, информация листа "Штатное" – для отдела кадров, информация листов "Пn-Учет" и "Пn-Расчет" для руководителей соответствующих подразделений. В этом случае директор будет принимать решения на уровне всего предприятия, а руководители подразделений – на уровне своих подразделений.

Для обеспечения работы системы по принципам самоорганизации в ней употребляется понятие «использованные ресурсы» субъекта. Если "вес" работника считать его ресурсом, то параметр "использованный ресурс" позволяет представить, насколько этот ресурс был востребован и использован в производственном процессе. Другими словами, этот параметр показывает, насколько данный субъект "выложился" относительно других субъектов. Если субъект является отдельным работником, то под "использованными ресурсами" субъекта понимается "вес" работника, приведенный к количеству отработанного этим работником времени с установленным КТУ. Если субъект является подразделением, то под "использованными ресурсами" такого субъекта понимается сумма "использованных ресурсов" всех работников данного подразделения умноженная на коэффициент работы подразделения. Параметр "использованные ресурсы субъекта" употребляется с целью обеспечения условий относительной независимости подразделений друг от друга.

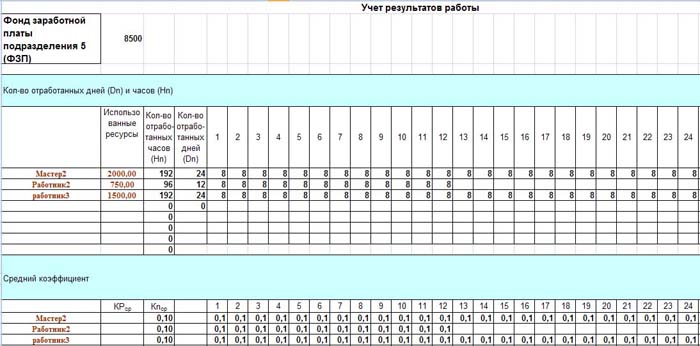

Относительная независимость выражается в том, что если, к примеру, одновременно изменить всем работникам/субъектам, входящим в подразделение N, коэффициенты с 1 на 0,1, утверждая тем самым, что работники/субъекты в этом подразделении отдыхали и почти ничего не делали, то результат распределения фонда зарплаты не изменится. Например, попробуем изменить всем работникам подразделения 5 КТУ с 1 на 0,1 (рис.7). В этом случае результат распределения фонда заработной платы будет точно таким же, как если бы у всех работников этого подразделения КТУ были равны 1 (рис.8).

Рис.7. П5-Учет. Лист учета работы подразделения 5 (коэффициенты 0,1).

Рис.8. Зарплата. Результат распределения фонда заработной платы при КТУ работников подразделения 5, равным 0,1.

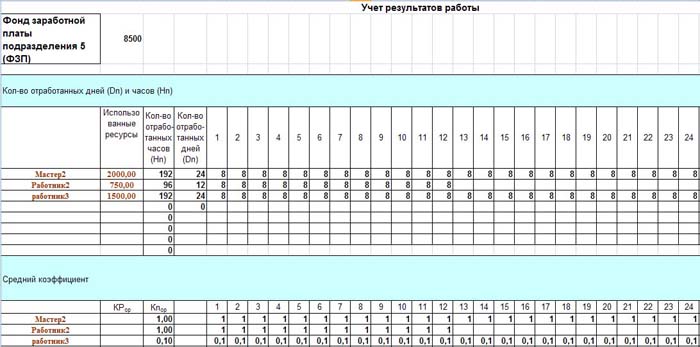

На распределение фонда зарплаты внутри каждого подразделения влияет не абсолютная величина коэффициентов, а "перекос" между коэффициентами. Чтобы проверить это, изменим коэффициент одному из работников подразделения. Пусть в подразделении 5 КТУ работника 3 будет равным 0,1, а КТУ мастера 2 и работника 2 будут равны 1 (рис.9).

Рис.9. П5-Учет. "Перекос" КТУ внутри подразделения 5.

В результате получится следующее распределение заработной платы, изображенное на рис.10.

Рис.10. Лист "Зарплата" (КТУ работника 3 равно 0,1).

Как видим, манипуляции с коэффициентами в подразделении 5 никак не отразились на результатах распределения зарплаты в других подразделениях. Изменения зарплат коснулись только работников подразделения 5, в которое входят мастер 2, работник 2 (плотник) и работник 3. Снижение КТУ у работника 3 привело к росту зарплаты мастера и работника 2 (плотника). Зарплата других работников осталась прежней. Такое свойство системы позволяет при неизменном фонде заработной платы предприятия производить адресное экономическое стимулирование отдельных субъектов системы, не затрагивающее других субъектов этой же системы.

В чем тут смысл? Смысл в том, что если подразделение взяло на себя некоторые обязательства и вышестоящий руководитель отразил выполнение этих обязательств в коэффициенте работы данного подразделения, то все следующие действия в данном подразделении никак не будут влиять на работников других подразделений.

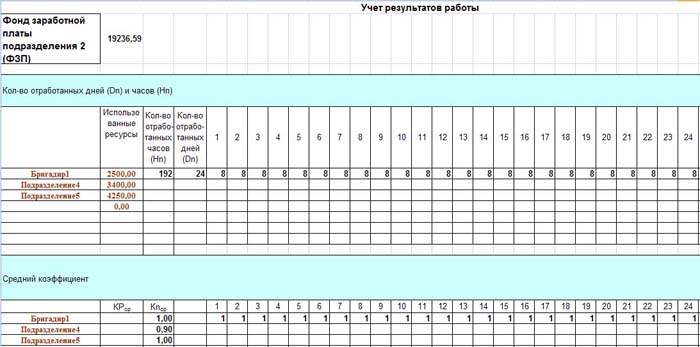

Когда вышестоящий руководитель вводит в систему коэффициент работы подразделения, он тем самым корректирует фонд заработной платы данного подразделения и, соответственно, фонды заработной платы других подчиненных ему субъектов. Обратим внимание, что в верхней левой части каждого листа учета работы подразделения выводится расчетная величина фонда заработной платы этого подразделения. На рис.7 и рис.9 величина фонда заработной платы подразделения 5 равна 8500руб. На величину фонда заработной платы каждого подразделения влияет лишь коэффициент работы всего подразделения в целом. Даже изменение КТУ руководителя подразделения, которое вправе сделать вышестоящий руководитель, никак не отразится на величине этого фонда. Поэтому изменение распределения материальных ресурсов, которое может сделать каждый руководитель в руководимом им подразделении заканчиваются на расчете коэффициентов непосредственно подчиненных ему субъектов. Например, если бригадир, являющийся руководителем подразделения 2, изменит коэффициенты работы подразделений 4 и 5, то изменится как его собственная зарплата, так и фонды заработных плат подразделений 4 и 5. Никакие другие его действия, в том числе изменение КТУ руководителям подразделений 4 и 5, на распределение материальных средств оказывать влияния не будут.

КТУ руководителей подразделений могут (но это необязательно) зависеть от коэффициентов работы подразделений. Например, пусть коэффициент работы подразделения снижается до 0,9. В этом случае может быть предусмотрено автоматическое снижение КТУ руководителя до 0,9. Могут быть и другие правила расчета КТУ руководителя. Их определяют заказчик и разработчик системы. В рассматриваемом примере КТУ руководителей подразделений не привязаны к коэффициентам работы подразделений и их рассчитывает вышестоящий руководитель. Поэтому можно считать, что под управлением директора находится не два субъекта, а четыре: два подразделения и два руководителя подразделений. Соответственно, под управлением руководителя подразделения 2 (бригадира) тоже находится не два субъекта, а четыре: подразделения 4 и 5, а также мастера 1 и 2.

Эффект самоорганизации.

Перед рассмотрением эффекта самоорганизации вернем КТУ всех работников в исходное состояние (сделаем их равными 1).

Ранее говорилось, что для того, чтобы учет результатов труда работников был качественным, начинать нужно, во-первых, с выбора подходящих средств для ведения учета и, во-вторых, с обеспечения заинтересованности участников производственного процесса в ведении такого учета. Будем считать, что выбор подходящих средств для ведения учета уже сделан. Осталось убедиться, что обеспечена заинтересованность участников производственного процесса в ведении учета.

Управление субъектами осуществляется путем планирования их деятельности

с последующим контролем выполнения плана. Контроль заключается в

периодическом вычислении коэффициентов (КТУ или КСО) и доведении

информации до соответствующего субъекта. Очевидно, что в реальных

условиях плановые показатели будут хотя бы незначительно отличаться от

фактических. Задача руководителей состоит в том, чтобы отслеживать такие

отклонения, определять их источники и делать соответствующие

корректировки, заключающиеся в вычислении соответствующих коэффициентов.

Очевидно, что если не заинтересовать руководителей в выполнении данных

операций, то задача, скорее всего, решаться совсем не будет или будет

решаться "для галочки", поскольку каждый человек склонен минимизировать

свои усилия. Но в данной системе каждый руководитель заинтересован

делать такие операции. Он заинтересован отслеживать отклонения и делать

коэффициенты подчиненных субъектов минимальными. В то же время каждый

подчиненный субъект, наоборот, стремится сделать собственный КТУ

максимальным. На противоборстве интересов руководителей и подчиненных и

основан принцип самоорганизации, который также можно назвать принципом

саморегуляции. В результате такого противоборства интересов и при

следовании некоторым правилам, рекомендуемым теорией управления,

коэффициенты будут принимать не абы какие, а оптимальные значения.

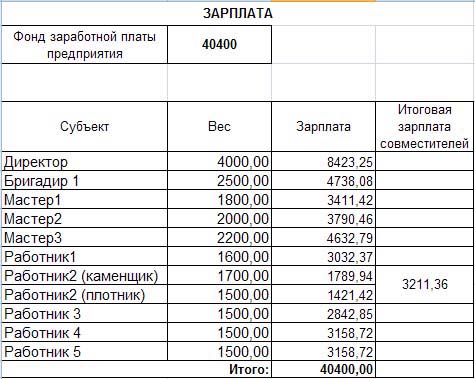

Разберем это положение более подробно. Представим, что директор

предприятия осуществляет качественное управление. Выражается это в том,

что он вовремя замечает невыполнение плана подразделением 2 и

корректирует его коэффициент работы. Вместо коэффициента, равного 1, он

ставит коэффициент, равный 0.9. Такое действие отражено на листе

"П1-Учет" (рис.11).

В результате получится распределение фонда заработной платы, изображенное на рис.12:

Рис.12. Лист "Зарплата". Распределение фонда заработной платы (коэффициент работы подразделения 2 равен 0,9).

Как видим, в результате действий директора снизилась зарплата всех работников подразделения 2. Если в исходном состоянии зарплата каждого работника предприятия была количественно вдвое больше веса, то теперь ситуация изменилась. Зарплата директора, а также работников подразделения 3 (мастер 3, работник 2-каменщик, работник 4, работник 5) выросла, а зарплата работников подразделения 2 снизилась. Очевидно, это говорит о том, что непосредственный руководитель лично заинтересован в снижении коэффициента подчиненным субъектам, поскольку зарплата директора растет. И если для этого существуют основания, он обязательно сделает такое снижение. Кроме того, если директор предполагает, что в срыве плана виновен руководитель подразделения 2 (бригадир), то он и ему может снизить КТУ, хотя это действие, как было показано раньше, на величине зарплаты директора не отразится. Здесь может проявиться другая заинтересованность директора – заинтересованность в будущем увеличении общего фонда заработной платы предприятия. Но пока представим, что директор не делает корректировку КТУ руководителя подразделения 2. Посмотрим, что из этого выйдет.

Очевидно, что руководителю подразделения 2 не понравится тот факт, что его заработная плата уменьшилась в результате снижения коэффициента работы подразделения. Если в срыве плана работы подразделения 2 его руководитель винит не только себя и есть основания считать виновным другого субъекта, руководитель обязательно переложит часть вины на него. Пусть руководитель подразделения 2 (бригадир) считает виновным в срыве плана подразделения 2 работников подразделения 4. Свою уверенность в этом он подкрепляет снижением коэффициента работы подразделения 4 с 1 до 0,9, что отражено на рис.13.

Рис.13. П2-Учет. Лист учета работы подразделения 2 (КТУ подразделения 4 равен 0,9).

Изменение коэффициента работы подразделения 4 приведет к изменению распределения заработной платы, отражаемой на листе "Зарплата" (рис.14). Как видим, относительно предыдущего распределения заработная плата работников подразделения 4, в которое входят мастер 1 и работник 1, уменьшается. При этом зарплата остальных работников подразделения 2, к которым относятся бригадир, мастер 2, работник 2/плотник и работник 3, увеличивается. А вот зарплата остальных работников предприятия, к которым относятся директор, мастер 3, работник 2/каменщик, работник 4 и работник 5, остается без изменений.

Рис.14. Лист "Зарплата". Распределение фонда заработной платы (КТУ подразделения 2 равен 0,9, КТУ подразделения 4 равен 0,9).

Таким образом, бригадир заинтересован в снижении КТУ подчиненным ему субъектам в связи с ростом собственной зарплаты.

Далее подходит очередь руководителя подразделения 4. Если причина плохой работы подразделения заключается не в плохом управлении, то мастер 1 обязательно снизит КТУ работнику 1. На рис.15 показано, что мастер 1 снизил КТУ работника 1 до 0,9. В связи с такими действиями зарплата работника снижается, а зарплата мастера увеличивается. Поскольку при этом фонд заработной платы подразделения 4 остается неизменным, все остальные зарплаты работников предприятия остаются без изменений (рис.16).

Отметим, что стремление руководителей к увеличению собственной зарплаты будет обязательно приводить к выявлению слабых звеньев на предприятии. В данном случае такими слабыми звеньями оказалось подразделение 2 с входящим в него подразделением 4, которым и были снижены коэффициенты.

Рис.15. Лист "П4-Учет". Лист учета работы подразделения 4 (КТУ работника 1 равен 0,9).

Рис.16. Лист "Зарплата". Распределение фонда заработной платы (КТУ подразделения 2 равен 0.9, КТУ подразделения 4 равен 0.9, КТУ работника 1 равен 0.9).

Итак, если бы руководители были абсолютно объективными и способными привести коэффициенты подчиненных им субъектам в соответствие с поставленным планом и должностными инструкциями, то и система работала бы идеально. Но, руководители не роботы, а обыкновенные люди и многие из них не прочь увеличить свою зарплату даже тогда, когда в срыве плана или в невыполнении каких-то инструкций виноваты они сами, а не подчиненные им субъекты. Поэтому многие из них в условиях, когда система без всяких ограничений позволяет снижать коэффициенты подчиненным субъектам, будут это делать. Чтобы заработал принцип самоорганизации (саморегуляции) необходимо поддерживать заинтересованность в повышении собственной зарплаты не только руководителей, но и подчиненных субъектов. Починенный субъект в случае неправомерного снижения собственного коэффициента должен иметь возможность его откорректировать, а его непосредственный руководитель должен знать, что у подчиненного работника существует такая возможность. Реализовать это позволяет создание на предприятии выборных групп, ранее называемых советами трудовых коллективов (СТК). Обладая определенными полномочиями, СТК мог бы повышать (или снижать) коэффициент подчиненному и снижать (или повышать) коэффициент его непосредственному руководителю. В этом случае возможность снижения коэффициентов подчиненным субъектам без объективных причин существенно ограничивается.

Не стоит, правда, думать, что создание совета трудового коллектива (СТК)– это простейшая процедура, не имеющая ни теоретических основ, ни обоснования. При создании СТК следует исходить из тех же принципов самоорганизации (саморегуляции), которые позволяли бы избирать в СТК наиболее квалифицированных и порядочных работников. В противном случае СТК вполне могут оказаться недейственными и существующими "для галочки", как это бывало в прошлые времена.

Рассмотренная система, работающая, образно говоря, на обыкновенных инстинктах самосохранения, приводит к непрерывному перераспределению заработной платы с целью воздать каждому работнику предприятия должное. В этом случае происходит не возвеличивание избранных и наказание неугодных, а осуществляется обыкновенный объективный учет труда, что и требуется для наиболее эффективной экономической системы.

Представим себе предприятие, на котором реализована рассматриваемая система учета и управления. В распоряжении каждого руководителя этого предприятия существует рычаг управления, аналогичный листу "Пn-Учет" (рис.15). Каждый руководитель своевременно (своевременно потому, что он в этом материально заинтересован) вносит в систему информацию о выполнении плана и о распределении трудовых ресурсов. Каждый руководитель заинтересован немедленно доводить информацию до подчиненных ему работников и субъектов о реакции системы на результаты их работы. Каждый работник имеет возможность активно реагировать на действия непосредственного руководителя и инициировать разрешение возникающих споров и конфликтов. В этом случае предприятие превращается в некоторое подобие живого организма, достаточно быстро реагирующего на любые происходящие в нем изменения и способно эффективно решать любые поставленные перед ним задачи.

Рассмотренная система поддается моделированию, что должно быть очевидно из приведенных рисунков. В связи с этим она может быть всесторонне исследована, усовершенствована и настроена для предприятий любой сферы деятельности. Кроме того данная система может работать совместно с другими системами, преследующими цель повышения эффективности общественного производства. В частности, она подходит для совместной работы с системой динамического распределения дохода (СДРД), целью создания которой является повышение эффективности работы предприятия путем устранения так называемой эксплуатации человека человеком или, иначе, ликвидации возникающих долгов работников друг другу в процессе производственной деятельности.