Редакция 5 |

|

|

Н.Н..Моисеев, член-кореспондент АН СССР, директор ВЦ АН СССР |

|

Самоорганизация экономической системы -

|

|

|

||

|

Определение 1. Самоорганизация - а) процесс, в ходе которого создаётся, воспроизводится или совершенствуется организация сложной динамической системы.б) процесс упорядочения в системе за счёт внутренних факторов, без внешнего специфического воздействия. в) последовательное динамическое сведение параметров системы, имеющей целевую функцию, к оптимальным за счет внутренних факторов. |

Настоящая система управления предназначена для использования на предприятиях любой формы собственности и является средством для повышения эффективности производства (для увеличения прибыли при одних и тех же затратах). Она может быть внедрена как на любом участке предприятия в целях настройки и апробации, так и на всем предприятии в целом (последнее - если предприятие коллективной формы).

Система позволяет:

- повысить качество управления предприятием на основе постоянного мониторинга распределения производительных сил на производстве и качества их использования;

- заинтересовать работников в повышении количественно-качественных показателей своего труда;

- заинтересовать работников в повышении количественно-качественных показателей труда коллектива (участка, цеха, подразделения и пр.)

- исключить из внутрипроизводственных отношений антагонистические противоречия;

- осуществлять целенаправленную, адресную мотивацию работников строго в пределах запланированного фонда заработной платы;

- подстраиваться под любой вид производственной деятельности.

Существуют две общеизвестные формулы экономического процесса:

При этом часто забывается, что стрелки в данных формулах представляют собой эквивалент производственного или торгового процесса и в развернутом виде формулы выглядят так:

Благодаря существованию процессов, которые в формулах обозначены как "Производство" и "Торговые операции ", при одних и тех же начальных условиях (при одном и том же привлеченном капитале и одних и тех же работниках) может быть получен разный результат экономической деятельности. Чем более эффективными будут процессы "Производство" и "Торговые операции ", которые подразумевают целенаправленные действия работников по созданию или продаже товаров, тем более высоким может быть этот результат. Эффективность данных процессов зависит не только от квалификации персонала. Эта эффективность зависит как от качества работы системы управления предприятием, так и от применяемых на производстве систем материального и морального стимулирования.

Одним из средств улучшения параметров производственного процесса является интеграция системы учета результатов труда, расчета и начисления заработной платы с системой управления производством и с системой морального и материального стимулирования.

О методах материального стимулирования (мотивации) работников в экономической литературе говорится очень много. Может даже возникнуть ощущение, что о методах материального стимулирования сказано уже практически все. А руководителю предприятия для улучшения характеристик производственного процесса следует только порыться в экономической литературе для выбора из описанных методов наиболее подходящих. С одной стороны это действительно так. В процессе развития производственных отношений было разработано и практически опробовано множество методов материального стимулирования. Выбирать есть из чего. С другой стороны, речь в литературе чаще всего идет именно о стимулировании, а не об управлении. Поэтому во многих случаях необходимо адаптировать систему стимулирования к существующей системе управления. Это – не просто. Даже небольшая ошибка может иметь серьезные последствия, выражающиеся в снижении эффективности производства. Ведь роль управления и материального стимулирования на производстве почти такая же, как у карбюратора в автомобиле. Небольшой просчет и двигатель (производство) будет либо "глохнуть", либо "тупить", перерасходуя ресурсы.

Поэтому здесь речь пойдет не о системах управления и стимулирования в отдельности, а о системе управления, непосредственно связанной с экономическим стимулированием работников. Другими словами, упор здесь будет сделан на разработку эффективной системы управления производством, являющейся одновременно системой материального и морального стимулирования.

|

Настоящая статья представляет собой сугубо практический материал. Это, как следует из названия статьи, не теория, а своего рода инструкция по внедрению в производство конкретной системы, основой которой является повременно-плановая система оплаты труда. При определенных условиях такая система может обеспечить эффект самоорганизации. Рекомендации статьи базируются на теоретическом материале под названием "Принципы самоорганизации экономических систем".

|

3.1. Организационная структура производства.

Организационные структуры достаточно крупных предприятий построены на иерархических принципах и обычно представляются разнообразными древовидными схемами, аналогичными схеме, изображенной на рис.1.

Рис.1. Иерархическая структура предприятия

Обычно конкретные схемы управления предприятием различаются между собой. Это различие определяется как объективными факторами, зависящими от масштаба предприятия и характера выполняемых им действий, так и субъективными факторами, зависящими от менталитета руководителей предприятия, образующих верхние ступени иерархии.

В большинстве случаев декларированная (изначально определенная) руководством предприятия иерархическая структура не совпадает с фактической, реальной структурой, образующейся в динамике, в процессе функционирования предприятия. Причин для этого несколько. Первая, которую можно причислить к основным, заключается в стремлении любого руководителя наделить себя большими полномочиями, чем это определено установленной иерархией. Реально это может выразиться, к примеру, в том, что вышестоящий руководитель может непосредственно управлять действиями тех работников, взаимодействие с которыми ему иерархической схемой не определено. Если обратиться к представленной на рис.1 схеме, то реально такие действия могут выразиться в том, что директор может дать непосредственное распоряжение мастеру 1 или мастеру 2, минуя бригадира 1, а бригадир 1 может управлять работниками 1,2,3, минуя мастеров 1 и 2.

Вторая причина, приводящая к динамическому изменению изначально определенной иерархической структуры, заключается в том, что работники, стоящие на более низких ступенях иерархии склонны в первую очередь выполнять распоряжения тех, кто в большей степени влияет на распределение заработной платы и ее величину. Если, к примеру, величина заработной платы в подразделении 2 (рис.1) в большей степени зависит от бригадира 1, то в первую очередь работниками 1, 2 и 3 будут выполняться распоряжения бригадира, а не мастеров.

Подобные действия приводят к возникновению беспорядка в системе и к снижению эффективности ее работы. Становится крайне сложно находить ответственных за допущенные ошибки и разрабатывать мероприятия для их устранения в будущем. Система управления, совмещенная с системой учета, позволяет избежать этого.

3.2. Обозначения и определения

Представим, что структура рассматриваемого производственного предприятия выглядит так, как это показано на рис.1. При этом будем считать, что для работника 2 в один и тот же расчетный период (например, месяц) предусмотрена работа в разных подразделениях по разным специальностям (и, возможно, с разными тарифами). Подготовленной иерархической структурой определяется, что часть времени этот работник может работать в подразделении 3, а другую часть – в подразделении 5. Т.е. иерархическая структура предприятия может быть заранее сделана гибкой в целях наиболее эффективного решения стоящих перед предприятием задач. Такая возможность предоставляется системой как на этапе подготовки производственного процесса, так и в самом процессе. Но, очевидно, что чем качественнее будет произведена подготовка системы на этапе планирования, тем меньше усилий потребуется приложить в производственном процессе на ее перестройку.

В данном конкретном случае планирование состоит в том, что предусматривается возможность работы работника 2 в двух подразделениях, а именно в 3 и 5. При этом планируется, также, что в одном подразделении он будет работать по одной специальности, а в другом – по другой.

Введем следующие определения и правила, необходимые при построении системы управления, совмещенной с системой расчета заработной платы:

- подразделение - любая "горизонтально" независимая по управлению структурная единица предприятия, включающая в себя (или могущая включать) несколько субъектов;

- субъект - неделимая в рамках рассматриваемого процесса структурная единица (субъектом может быть как конкретный работник, так и подразделение);

- подразделение может включать в себя не более 10 субъектов (субъектов-работников и субъектов-подразделений; условие не обязательно, но рекомендуется);

- подразделения могут быть "без пересечения" (без появления у одного подчиненного двух и более непосредственных руководителей) вложенными одно в другое;

- допускается любая степень вложенности подразделений.

Пример (на основе рис.1):

а) подразделение 1

–

предприятие в целом (субъект 0). В него входят:

- директор (субъект 1)

- подразделение 2 (субъект 11)

- подразделение 3 (субъект 12)

В пределах подразделения 1 перечисленные структурные единицы являются неделимыми и, следовательно, каждую из них (а не только директора) можно назвать субъектом. Общее количество субъектов в данном подразделении равно 3, что не нарушает основного (и общеизвестного) принципа эффективного управления, когда у руководителя не должно быть более семи-девяти непосредственно подчиненных ему субъектов.

б) подразделение 2. В него входят:

- бригадир 1 (субъект 2)

- подразделение 4 (субъект 13)

- подразделение 5 (субъект 14)

в) подразделение 3. В него входят:

- мастер 3 (субъект 3)

- работник 2, совмещающий работу в подразделениях 3 и 5 (субъект 7)

- работник 4 (субъект 9)

- работник 5 (субъект 10)

в) подразделение 4, в него входят:

- мастер 1 (субъект 4)

- работник 1 (субъект 6)

г) подразделение 5, в него входят:

- мастер 2 (субъект 5)

- работник 2, совмещающий работу в подразделениях 3 и 5 (субъект 7)

- работник 3 (субъект 8)

Если субъект является человеком, то для его идентификации на предприятии обычно используется фамилия, имя, отчество и табельный номер. Если же субъект является подразделением, то обычно используется номер с наименованием данного подразделения.

Субъектам - подразделению 1, подразделению 2, подразделению 3, подразделению 4, подразделению 5 - можно дать номера 0, 11, 12, 13, 14, соответственно. Тогда получится, что приведенная на рис.1 иерархическая структура состоит из 15 субъектов. Во-первых, к субъектам относятся 10 работников: директор, бригадир, 3 мастера и 5 работников. Во-вторых, к ним же относятся само предприятие в целом и четыре входящих в него подразделения. Итого – 15.

3.3. Подготовительные операции и пояснения к ним.

а) повременно-плановая система оплаты труда.

Начисление зарплаты на предприятии, использующем систему управления, совмещенную с системами учета и расчета заработной платы, производится на основе повременно-плановой формы оплаты труда. Повременно-плановую форму оплаты труда не следует путать ни просто с повременной, ни со сдельными формами оплаты.

Сдельная форма оплаты труда или ее разновидности применяется тогда, когда учет результатов труда работников предприятия можно свести к простому количественному учету (например, пересчитать созданную продукцию поштучно).

Повременная форма оплаты труда применяется тогда, когда учет результатов труда работников предприятия нельзя свести к простому количественному учету. Оплата по такой форме сводится к предварительному определению для каждого работника тарифной ставки или оклада. Размер их (ставок, окладов) вычисляется как относительно планируемой выручки от реализации создаваемых предприятием товаров (услуг), так и относительно тарифных ставок и окладов, существующих на других предприятиях. Учитываются при этом и законодательные нормы, задаваемые на государственном уровне (например, принимается во внимание минимальный размер оплаты труда, прожиточный минимум…).

Повременно-плановую форму оплаты труда следует использовать тогда, когда появляется желание использовать преимущества как сдельной формы оплаты труда, так и повременной. При этом такую форму оплаты следует совмещать с системой управления. Такое совмещение дает возможность избавиться от недостатков, присущих этим формам. О нем здесь и идет речь.

Как уже говорилось выше, повременно-плановую форму оплаты труда не следует путать с повременной. При использовании повременной формы оплаты получение заработной платы в размере установленного тарифа или оклада работнику обычно гарантируется. Для учета возможных (и обычно всегда существующих) более высоких экономических показателей работы предприятия при такой форме оплаты предусматривается еще один фонд, который чаще всего называется премиальным. Из этого фонда работникам, добившимся высоких показателей работы, выплачиваются премии или бонусы.

Заработная плата = Оклад + Премия

Чаще всего в распределении премии допускается уравниловка или, наоборот, за малейший проступок премия "режется" полностью. Такое положение, когда материальный стимул (премия) следует безадресно или когда размер этого стимула не соответствует объективной оценке результатов труда работников, в большинстве случаев приводит к снижению показателей работы предприятия.

Для адресного стимулирования работников больше подходит сдельная форма оплаты. Но и у нее есть недостатки, связанные, к примеру, с тем, что производимую продукцию (услуги) не всегда удается пересчитать поштучно или с тем, что нормативы, заложенные на производство единицы продукции, не всегда соответствуют текущему моменту времени или текущим условиям труда.

Устранению недостатков повременной и сдельной форм оплат труда способствует перевод всех работников предприятия на повременно-плановую форму оплату труда, что, как будет видно дальше, не представляет большой сложности.

При существовании большой необходимости не исключается возможность использования совместно с повременно-плановой формой других форм оплаты труда. К примеру, такая необходимость может возникнуть в связи с постепенным, а не единовременным (эволюционным, а не революционным) переводом предприятия на новый метод управления и оплаты труда. В этом случае одна часть работников и подразделений предприятия будет работать по новой форме оплаты труда, а другая часть – по старой.

В случае, если на предприятии кроме повременно-плановой формы оплаты труда используются другие формы, все расчеты с работниками, использующими эти другие формы оплаты, должны быть произведены в первую очередь. Другими словами, из общего фонда оплаты труда предприятия должна быть выделена часть, предназначенная исключительно для целей оплаты по повременно-плановой системе.

б) составление штатного расписания.

При использовании повременно-плановой формы оплаты труда составление штатного расписания предприятия производится на основе весовых коэффициентов (весов). .

Определение:

Вес - относительная величина (выраженная цифрами), характеризующая отличие способностей (свойств) одного работника предприятия от способностей другого работника предприятия. Эта величина отличается от абсолютных показателей, называемых "окладом" и "тарифом" тем, что она измеряется в условных единицах, определенных на предприятии, и имеет смысл только в пределах данного предприятия.

Например, если различие между работниками выражается окладами 4000руб и 2000руб, то это же различие может быть выражено условными единицами 4000у.е. и 2000у.е., соответственно. Замена официальных денежных единиц условными приводит к превращению оклада в вес. Таким образом, 4000у.е. и 2000у.е. – это уже не оклады, а "веса" работников. В зависимости от принятых на предприятии условных единиц те же "веса" можно выразить цифрами 2 и 1. При этом различия между работниками, которые были выражены цифрами 4000 и 2000, останутся прежними. И те и другие цифры всего лишь показывают, что по каким-то параметрам первый работник отличается от второго работника в 2 раза: действительно, 4000/2000=2 и 2/1=2.

Как видим, процедура составления штатного расписания отличается от общепринятой только тем, что для каждого работника путем разнообразных процедур (например, тестирования, учета опыта работы и пр.) устанавливается "вес" работника на данном предприятии относительно "весов" других работников этого же предприятия. Вес исчисляется в условных единицах (у.е.), имеющих смысл только на данном предприятии.

Штатное расписание для предприятия, описываемого иерархической

структурой, отображаемой рис.1 может выглядеть так, как изображено на

рис.3:

Рис.3. Лист "Штатное". Штатное расписание

Еще раз обратим внимание, что единицы, в которых измеряются "веса" работников, никакого отношения к рублям или другим денежным единицам не имеют. При необходимости привязки условной единицы к денежным единицам в каждый текущий момент времени необходимо определять и вводить курс условной единицы.

в) составление должностных и рабочих инструкций.

Работа любого субъекта планируется. Первый этап планирования состоит в создании должностных, рабочих или подразделенческих (регламентирующих работу подразделения) инструкций. Эти инструкции, являясь в своей совокупности "кодексом" предприятия, в самом общем виде задают предполагаемые качественные и количественные показатели, которыми должен обладать результат производственной деятельности выбранного субъекта. Более конкретный вид эти показатели принимают на основе оперативных распоряжений (приказов) руководителей.

Например, работнику-субъекту (или подразделению-субъекту) инструкцией может быть определено обслуживать клиента так, чтобы со стороны этого клиента не было претензий. Также может быть определено, что работник-субъект (подразделение-субъект) должен доставлять товар в конкретную точку за определенное время. Или может быть определено, что работник-субъект (подразделение-субъект) должен изготовить определенное количество деталей без отклонений от установленных временных норм и стандартов качества и т.д. и т.п.

Выполнение субъектом всех требований плана, должностных (рабочих) инструкций и распоряжений руководителей, не противоречащих утвержденным положениям предприятия, определяет величину коэффициента трудового участия субъекта равным 1. Длительная работа с коэффициентом, равным единице или выше (например, в случае рацпредложений), является основанием для будущего увеличения "веса" (тарифа) данного работника (или работников, если речь идет о подразделении). Длительная работа с коэффициентом меньшим единице является основанием для будущего снижения "веса" (тарифа) работника (или работников). Другим словами "вес" отражает не только квалификацию работника, но и его предполагаемое отношение к работе.

г) коэффициент трудового участия

Расчет коэффициента трудового участия каждого субъекта в производственном процессе может производиться ежедневно, еженедельно, помесячно или в другие конкретно выбранные моменты времени в зависимости от специфики деятельности этого субъекта.

Определение коэффициента трудового участия субъекта (КТУ) может производиться как посредством оценки, так и посредством самооценки с последующим контролем того и другого. Случай, когда работу подчиненного субъекта первым предварительно оценивает руководитель, назовем оценкой или исчислением КТУ (коэффициент трудового участия), а случай, когда работу подчиненного субъекта предварительно оценивает сам этот субъект, назовем самооценкой или исчислением КСО (коэффициент самооценки). В большинстве случаев наиболее предпочтительным для стабильной и эффективной работы предприятия является способ исчисления по второму варианту, т.е. с использованием КСО.

Почему на предприятии удобнее и эффективнее использовать КСО (коэффициент самооценки), а не КТУ? Дело в том, что получив задание, работник обычно выполняет его (полностью или частично) и докладывает руководителю о проделанной работе. Этот доклад, кроме слов может содержать и конкретную предварительно вычисленную цифру, т.е. КСО. В момент доклада руководитель может этот КСО откорректировать, превратив его в КТУ. К примеру, многие документы, которые подписывает руководитель, подготавливает не сам руководитель, а подчиненные ему работники. Руководителю остается их лишь откорректировать, если он заметит в них какие-то ошибки перед подписанием. Так и с КСО. Если работник заранее не подготовит цифру (с ее обоснованием), то руководитель должен будет не корректировать, а собственными силами исчислять КТУ для данного работника. В этом случае получается, что право корректировать КТУ (выполнять управленческую функцию) будет предоставлено подчиненному работнику. Такая передача права – реализуется это право работником или не реализуется - представляется методологически неверным шагом.

В качестве элементарного примера можно взять обыкновенное опоздание на работу. По самым разнообразным причинам руководитель не всегда может заметить, что работник опаздывает. Поэтому, если будет вычисляться КТУ, то руководитель может пропустить факт опоздания, а работник может "из скромности" промолчать. А вот если за основу будет взят КСО, то работник, желающий скрыть факт опоздания, должен будет пойти на заведомый обман, если не учтет этот факт и не представит информацию руководителю. Представляется, что большинство работников при существовании сомнений, что данный факт не станет известен руководителю, не пойдет на его сокрытие. Следовательно, КСО является более объективным средством, чем КТУ.

|

Коэффициент (КТУ или КСО) – это не абсолютная заработная плата, а

относительный показатель качества работы субъекта.

Поэтому относительные

коэффициенты можно публиковать и сравнивать даже на тех предприятиях,

где абсолютный размер заработной платы по некоторым причинам принято не

выносить на всеобщее обозрение. Путем сравнения относительных

коэффициентов можно сравнивать и делать заключение об отношении к своим

обязанностям директора и дворника, конструктора и рабочего, слесаря и

токаря и так далее. При этом важно лишь, чтобы

экономическая система, существующая на предприятии, обеспечивала их

максимальную объективность. |

Процедура подготовки к ведению управления и учета состоит в:

- подготовке табелей учета результатов деятельности субъектов, включающих в себя две строки (или две колонки) для каждого субъекта: количество отработанного времени и качество результата деятельности (КТУ). Первый показатель не обязателен для субъектов, являющихся подразделениями. Последний показатель отображается коэффициентом, вычисляемым на основании контроля за деятельностью субъекта. Отправными точками для вычислений являются должностная, рабочая или какая-то иная (если речь идет о подразделении) инструкция и правила вычисления КТУ;

- подготовке формул и логики расчетов, на основе которых будут формироваться итоговые показатели работы субъекта;

- в выборе средств программного обеспечения (если расчеты будут проводиться не вручную), предоставляющих наиболее удобный пользовательский интерфейс для всех участников процесса (в настоящей инструкции используются средства Excel, обеспечивающие достаточно удобную форму для описания и иллюстрации принципа работы системы).

Если на предприятии использовалась сдельная или другая форма оплаты труда, отличающаяся от повременно-плановой, то расчеты по этим формам оплаты должны быть произведены в первую очередь. Это нужно сделать для того, чтобы найти ту долю общего фонда оплаты труда, которая будет являться инструментом и средством внедряемой системы управления предприятием. Назовем эту долю фондом заработной платы (ФЗП).

Из такого действия следует, что работники, система оплаты труда которых отличается от повременно-плановой, являются для рассматриваемой системы "чужими". Управление такими работниками должно производиться по другим методикам, описанным в экономической литературе.

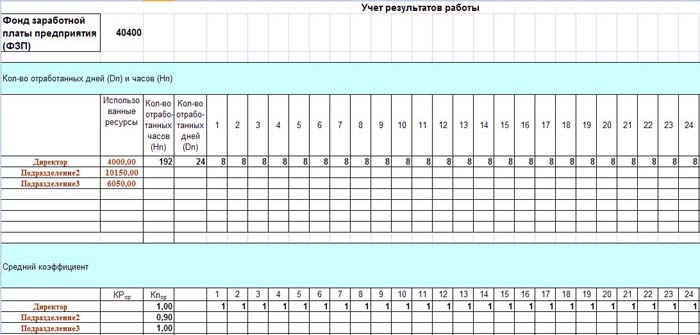

После того, как величина ФЗП найдена, она проставляется на листе "П1-Учет" (рис.5), подконтрольном директору предприятия, в графе "Фонд заработной платы предприятия". Также на всех листах "Пn-Учет" всем работникам и субъектам проставляется нормативное время работы и коэффициенты, равные единице. Когда это будет сделано, следует проверить, соответствует ли рассчитанная нормативная зарплата каждого работника (зарплата всех работников будет выведена на листе "Зарплата") условиям заключенного с ним договора. Если все в порядке, то систему можно запускать в действие. В противном случае необходимо корректировать ФЗП или договоры с работниками.

3.4. Описание пользовательского интерфейса системы, подготовленной в формате Excel и совмещающей функции расчета заработной платы и управления.

а) пользовательский интерфейс системы расчета заработной платы.

Система, позволяющая совмещать расчет заработной платы с управлением, для производственной структуры, изображенной на рис.1, включена в книгу П1.xls, состоящую из 12 листов:

а) "Зарплата" - итоговые расчетные данные по зарплате каждого

субъекта (1 лист);

б) "Штатное" - штатное расписание предприятия (1 лист);

в) "Пn-учет" - листы учета работы субъектов n-го подразделения

(n листов);

г) "Пn-расчет" - листы расчетов работы субъектов n-го подразделения

(n листов).

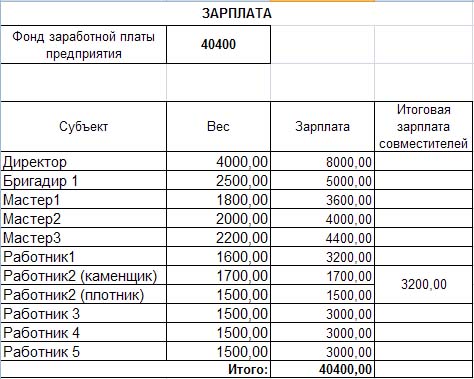

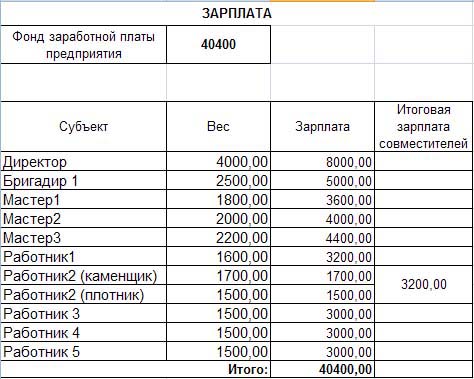

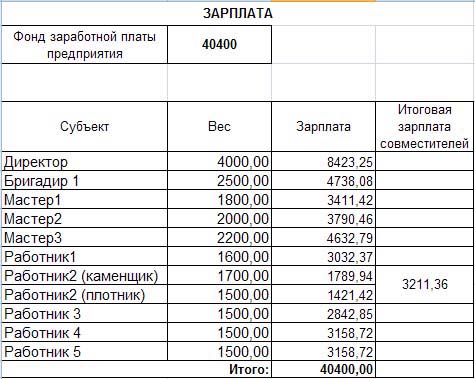

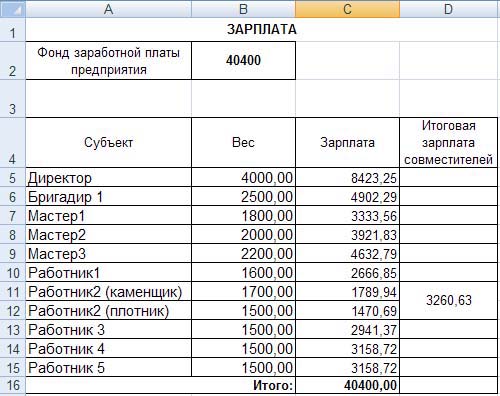

Рис.4. Лист "Зарплата"

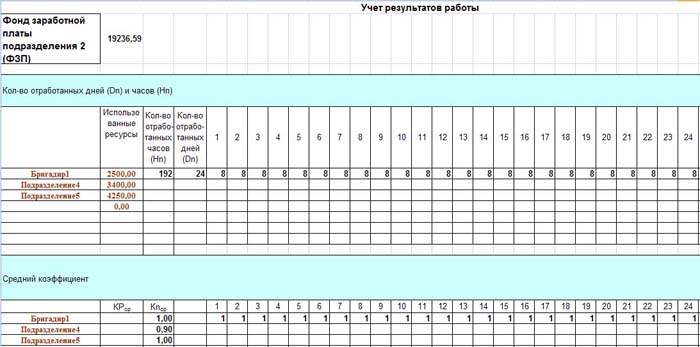

Листов учета, составленных по единообразному принципу, будет столько, сколько на предприятии подразделений, имеющих непосредственного руководителя. В рассматриваемом случае их 5 (n=5). Во-первых, это все предприятие в целом (подразделение 1) и, во-вторых, четыре подразделения с номерами от 2 до 5 (см. рис.4). Другими словами, каждый руководитель в рассматриваемой системе имеет свой канал управления в виде "листа учета" (см. рис.5), непосредственно связанный с каналами управления ("листами учета") других руководителей.

Листов расчета, также составленных по единообразному сценарию, будет ровно столько же, сколько и листов учета. Для данного примера их количество равно 5. Таким образом, в книге будет 12 листов (5 учетных листов, 5 расчетных листов, лист "Зарплата" и лист "Штатное".

На листе "Зарплата" выводится как исходная информация, например, фонд заработной платы предприятия, так и конечная – распределение фонда заработной платы между работниками. Лист "Зарплата" – информационный. Информационными для пользователя являются и листы "Пn-расчет". Никакие данные на этих листах не корректируются. Информация по штатному расписанию, приведенная в колонке "Вес" на листе "Зарплата", берется из листа "Штатное" (рис.3). Фонд заработной платы предприятия (верхняя левая часть листа "Зарплата") берется из листа "П1-Учет", корректировка которого производится под контролем директора предприятия (рис.5).

Источником данных по распределению зарплаты основных работников и совместителей являются листы "Штатное" и "Пn-Учет". Листы "Зарплата" и "Пn-Расчет" играют исключительно информационную роль, необходимую для управления.

Очевидно, что в другой программной среде представленные листы могут представлять собой "окна", открываемые на компьютере и предназначенные каждое для своего пользователя. Например, листы "Зарплата", "П1-Учет" и "П1-Расчет" предназначены для директора, лист "Штатное" – для отдела кадров, листы "Пn-Учет" и "Пn-Расчет" для руководителя "n"-го подразделения. В этом случае директор будет принимать решения на уровне всего предприятия, а руководители подразделений – на уровне своих подразделений.

Для обеспечения работы системы по принципам самоорганизации в системе употребляется понятие «использованные ресурсы» субъекта. Если "вес" работника считать его ресурсом, то параметр "использованный ресурс" позволяет представить, насколько этот ресурс субъекта был востребован и использован в производственном процессе. Другими словами, этот параметр показывает, насколько данный субъект "выложился" относительно других субъектов. Если субъект является отдельным работником, то под "использованными ресурсами" субъекта понимается "вес" работника, приведенный к количеству отработанного этим работником времени с установленным КТУ. Если субъектом является подразделение, то под "использованными ресурсами" такого субъекта понимается сумма "использованных ресурсов" всех работников данного подразделения умноженная на коэффициент работы подразделения. Параметр "использованные ресурсы субъекта" употребляется с целью обеспечения условий относительной независимости подразделений друг от друга.

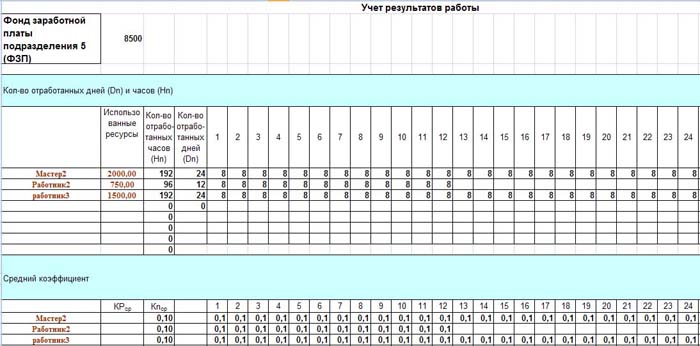

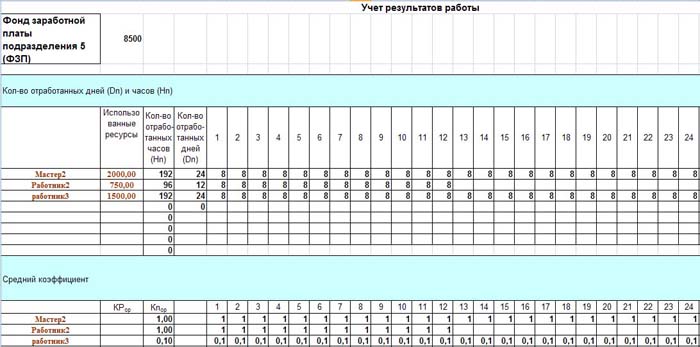

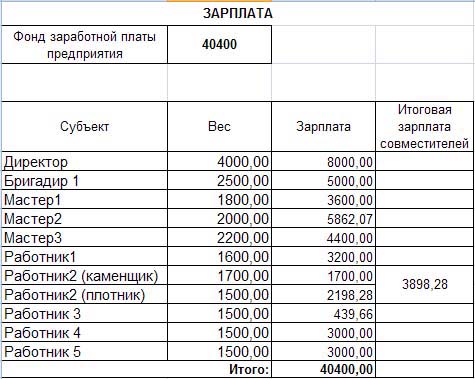

Относительная независимость выражается в том, что если, к примеру, одновременно изменить всем входящим в подразделение N субъектам-работникам коэффициенты с 1 на 0,1, утверждая тем самым, что работники в этом подразделении отдыхали и почти ничего не делали, то результат распределения фонда зарплаты не изменится. Например, изменим всем работникам подразделения 5 КТУ с 1 на 0,1 (рис.6). В этом случае результат распределения фонда заработной платы будет точно таким же, как если бы у всех работников этого подразделения КТУ были равны 1 (рис.7).

Рис.6. П5-Учет. Лист учета работы подразделения 5 (коэффициенты 0,1).

Рис.7. Зарплата. Результат распределения фонда заработной платы при КТУ

работников подразделения 5, равным 0,1. На

распределение фонда зарплаты внутри каждого субъекта-подразделения

влияет не абсолютная величина коэффициентов, а "перекос" между

коэффициентами. А на величину фонда заработной платы каждого

подразделения (рис.6, верхняя левая часть листа) влияет лишь коэффициент

работы всего подразделения в целом (например, на рис.10 подразделению 2

поставлен коэффициент равный 0,9). В то

же время "перекос" между КТУ внутри подразделения не влияет на

распределение зарплаты внутри других подразделений.

Чтобы проверить это, изменим коэффициент одному из работников

подразделения. Пусть в подразделении 5 КТУ работника 3 будет равным 0,1,

а КТУ мастера 2 и работника 2 будут равны 1 (рис.8).

Рис.8. П5-Учет. "Перекос" КТУ внутри подразделения 5.

В результате получится следующее распределение заработной платы, изображенное на рис.9.

Рис.9. Лист "Зарплата" (КТУ работника 3 равно 0,1).

Как видим, изменения зарплат коснулись только работников подразделения 5, в которое входят мастер 2, работник 2 и работник 3. Зарплата других работников осталась прежней. Такое свойство системы позволяет при неизменном фонде заработной платы производить адресное экономическое стимулирование субъектов системы, не затрагивающее других субъектов этой же системы.

Вернем КТУ всех работников в исходное состояние (сделаем их равными 1) и перейдем к следующему пункту методических рекомендаций.

б) пользовательский интерфейс системы управления.

Для каждого субъекта-подразделения предприятия (для руководителя этого подразделения) предусмотрен свой лист учета "Пn-Учет". Каждый руководитель осуществляет управление только теми субъектами, которые доступны ему в системе иерархии. Например, у директора рассматриваемого предприятия только два управляемых субъекта – подразделение 2 и подразделение 3. У бригадира 1 – подразделение 4 и 5. У мастера 1 – работник 1. У мастера 2 – работники 2 и 3. У мастера 3 – работники 2, 4, 5. (рис.1)

Управление субъектами осуществляется путем планирования деятельности подчиненных субъектов с последующим контролем выполнения плана. Контроль заключается в периодическом вычислении коэффициентов (КТУ или КСО) и доведении информации до соответствующего субъекта.

Очевидно, что в реальных условиях плановые показатели будут хотя бы незначительно отличаться от фактических. Задача руководителей состоит в том, чтобы отслеживать такие отклонения, определять их источники и делать соответствующие корректировки путем непосредственного влияния на эти источники.

Смысл сведения управления предприятием к самоорганизации заключается в том, что в рассматриваемой системе каждый руководитель заинтересован сделать КТУ подчиненного субъекта минимальным, а каждый подчиненный субъект, наоборот, стремится сделать собственный КТУ максимальным. В результате коэффициенты КТУ при следовании некоторым правилам, рекомендуемым теорией управления, будут принимать оптимальные значения. Разберем это положение более подробно.

Пусть директор предприятия осуществляет качественное управление, что

выражается в том, что он вовремя замечает невыполнение плана

подразделением 2 и корректирует ему коэффициент КТУ (т.е. вместо 1

ставит 0.9). О таком действии

информирует лист "П1-Учет" (рис.10, КТУ для подразделения 2

равен 0.9).

В результате получится распределение фонда заработной платы, изображенное на рис.11:

Рис.11. Зарплата. Распределение фонда заработной платы (КТУ подразделения 2 равен 0,9).

Как видим, в результате изменения КТУ подразделения 2 изменилась зарплата работников подразделения 2 (уменьшилась). Одновременно зарплата остальных работников подразделения 1, в том числе директора (увеличилась). Предоставленная информация говорит о том, что директор заинтересован в снижении КТУ подчиненным субъектам.

На основании этой информации руководитель подразделения 2, которым является бригадир 1, определяет причину срыва плана и снижает КТУ подразделению 4 с 1 на 0,9. (рис.12).

Рис.12. П2-Учет. Лист учета работы подразделения 2 (КТУ подразделения 4 равен 0,9)

В результате изменяется заработная плата бригадира 1, мастера 2, работника 2, работника 3 (увеличивается) и мастера 1, работника 1 (уменьшается), что можно увидеть на рис.13.

Рис.13. Зарплата. Распределение фонда заработной платы (КТУ подразделения 2 равен 0,9, КТУ подразделения 4 равен 0,9)

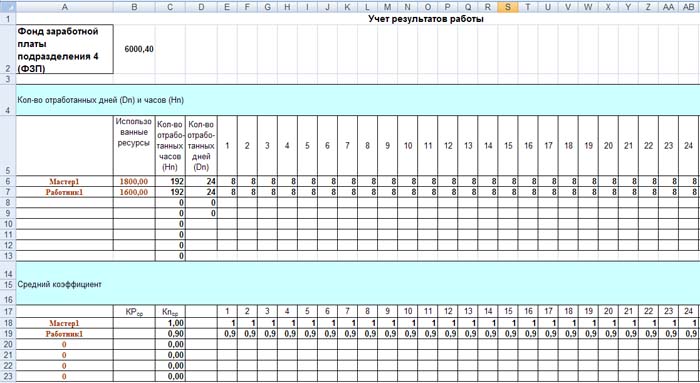

Таким образом, бригадир 1 также материально заинтересован в снижении КТУ подчиненным ему субъектам. Отметим, что стремление руководителей к сохранению собственной зарплаты приводит к выявлению слабых звеньев на предприятии. В данном случае таким слабым звеном оказалось подразделение 4, которому и был снижен коэффициент. Причина плохой работы подразделения 4 может заключаться или в некачественном управлении со стороны мастера 1, или в плохой работе работника 1. Судя по тому, что был понижен КТУ работника 1 (см. рис.14), можно заключить, что виновным оказался работник, а не мастер.

Рис.14. П4-Учет. Лист учета работы подразделения 4 (КТУ работника 1 равен 0,9).

Рис.15. Зарплата. Распределение фонда заработной платы (КТУ подразделения 2 равен 0.9, КТУ подразделения 4 равен 0.9, КТУ работника 1 равен 0.9).

Но виновным мог быть и мастер. Тогда, если бы работник 1 смог отстоять свою невиновность (средства для устранения конфликтных ситуаций в системе есть), то понижен был бы КТУ мастера 1, а не работника 1. Тогда общий результат распределения зарплаты выглядел бы иначе.

Таким образом, уже одноуровневая система самоорганизации, работающая, образно говоря, на обыкновенных инстинктах самосохранения, приводит к целенаправленному перераспределению заработной платы. В наибольшей степени поощряются те работники и подразделения, которые качественно выполняют свои непосредственные обязанности.

Представим себе предприятие, на котором реализована рассматриваемая система учета и управления. Все компьютеры этого предприятия объединены в сеть. В этом случае в распоряжении каждого руководителя будет окно управления, аналогичное листу "Пn-Учет" (рис.14). Каждый руководитель своевременно (своевременно потому, что он в этом материально заинтересован) будет вносить в систему информацию о выполнении плана и о распределении трудовых ресурсов. Эта же система заинтересует каждого руководителя немедленно доводить информацию до подчиненных ему работников и субъектов о реакции системы на результаты их работы. В этом случае предприятие превратится в некоторое подобие живого организма, достаточно быстро реагирующего на любые происходящие в нем изменения.

Каждый руководитель в рассмотренной системе учета, распределения и управления мотивирован на снижение коэффициента подчиненному субъекту, поскольку в этом случае его заработная плата возрастает. В то же время любой подчиненный всегда заинтересован в росте собственной зарплаты. Поэтому попытка необоснованного снижения коэффициента руководителем неизбежно вызовет протест подчиненного. Такое противоборство интересов используется в системе как одно из средств самоорганизации. При определенных условиях оно позволяет сводить антагонистические противоречия в производственной системе к минимуму, увеличивая тем самым заинтересованность работников в результатах деятельности всего коллектива в целом.

Данная система управления (распределения) промоделирована и представлена в формате Excel. Она может быть перепрограммирована в другой формат (например в формат 1С:Предприятия). Поэтому, если читателю показался неудобным пользовательский интерфейс, то при изменении формата интерфейс системы (удобство обращения с ней) будет зависеть только от пожеланий заказчика и квалификации исполнителя.

Чтобы разобраться в представленной системе учета и управления, читатель может последовательно поставить себя на место любого участника производственного процесса, начиная от рядового работника и кончая директором (управляющим). В предложенной книге-модели, выполненной в формате Excel (ее всегда можно заказать и получить), пользователю предоставлена возможность изменять:

а) "вес" любого работника в штатном расписании (на листе "штатное", рис.3)

б) фонд заработной платы предприятия (на листе "П1-Учет", рис.5).

в) КТУ (КСО) субъектов и количество отработанного времени работниками предприятия (листы Пn-Учет)

Представленная модель позволяет разобраться в том, как будет вести себя система управления, совмещенная с системой учета и расчета заработной платы при тех или иных действиях работников. Эта модель дает возможность оценить эффективность работы системы, целью которой является увеличение собственной прибыли за счет использования внутренних резервов.