|

Приложение 3

Общие сведения о системе динамического распределения дохода.

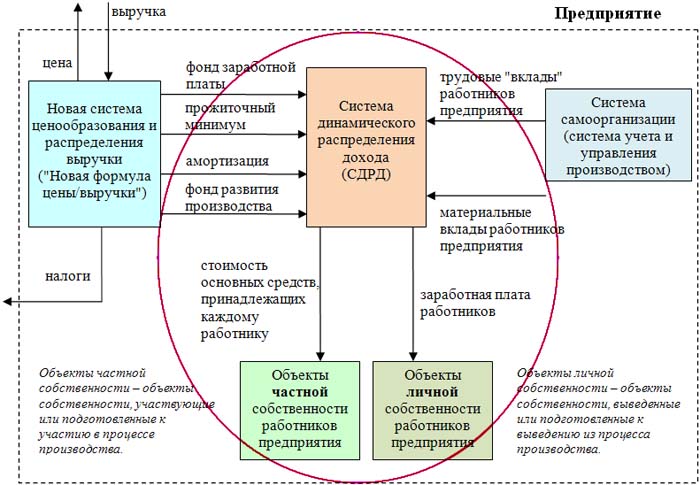

Назначение и область использования. Система динамического распределения дохода (СДРД) - предназначена для создания новых предприятий и реорганизации существующих предприятий в целях повышения эффективности общественного производства. СДРД является эволюционным средством: предприятия, созданные на ее основе, при соответствующих поправках в Гражданском Кодексе могут функционировать в существующем экономическом пространстве, конкурируя с предприятиями, организованными на иных принципах. СДРД является центральным звеном (на рис.1 обведено овалом) новой экономической системы предприятия (НЭСП), состоящей из: - системы ценообразования и распределения выручки; - системы динамического распределения дохода; - системы учета и управления производством. Рис. 1. Новая экономическая система предприятия (НЭСП).

Новая экономическая система предприятия (новая организационно-правовая форма предприятия) предназначена для: - повышения эффективности общественного производства; - обеспечения своевременной диверсификации производства; - снижения чрезмерной дифференциации доходов; - ликвидации безработицы; - совершенствования системы налогообложения; - устранения "серых" зарплат; - создания на предприятии реальных условий сотрудничества; - снижения социальной напряженности и прочего.

Система динамического распределения дохода (СДРД), входящая в состав НЭСП, создает условия для образования реального экономического сотрудничества между работниками предприятия. Делает она это путем непрерывного сведения к нулю трудовых и материальных долгов, возникающих между работниками предприятия в процессе производственной деятельности. Иначе такой процесс называется ликвидацией эксплуатации человека человеком. Дальше по тексту данный алгоритм будет также называться механизмом (экономическим механизмом). Под отношениями сотрудничества в новой экономической системе предприятия подразумевается взаимодействие работников без образования неликвидных трудовых или материальных долгов (без эксплуатации человека человеком). Другие производственные отношения, при которых возможно существование явных или скрытых неликвидных долгов между работниками, в контексте данного материала называются партнерством или совместной деятельностью. Причины, по которым некоторые долги на производстве при их возникновении остаются неучтенными ("замаскированными") и, потому, неликвидными, приведены в подробном описании механизма - в книге "Эксплуатация человека человеком". Возникновение и существование неучтенных (скрытых) долгов может приводить на предприятии к серьезным противоречиям, к явным и неявным конфликтам, к текучести кадров, к скрытому саботажу и, как следствие, к снижению эффективности (производительности) труда. Для сведения таких долгов к нулю и предназначена СДРД с окружающими ее системами. При отсутствии на предприятии, использующем основные средства, системы динамического распределения дохода, производственные отношения работников могут принимать только форму партнерства или совместной деятельности. Последнее означает, что на этом предприятии обязательно будет возникать эксплуатация человека человеком (образование неликвидных долгов) в скрытом или явном виде. Обоснование этого утверждения приведено в подробном описании принципа работы СДРД. При отсутствии на предприятии, использующем основные средства, системы динамического распределения дохода, производственные отношения работников могут принимать только форму партнерства или совместной деятельности. Сотрудничество, определение которого дано выше, в таких условиях может возникать очень редко и только на малых предприятиях коллективного типа. Обоснование такого утверждения приведено в подробном описании принципа работы СДРД. СДРД является эволюционным средством повышения эффективности производства. Система служит для создания новых конкурентоспособных предприятий в существующем экономическом и правовом пространстве. Она может найти применение как при создании новых предприятий, так и при совершенствовании уже существующих. СДРД представляет собой алгоритм для обработки экономической информации. Основные формулы, из которых состоит алгоритм, приведены в описании и обосновании СДРД. На основе этого алгоритма можно составить компьютерную программу, исполняющую предписанные алгоритмом функции. Пример такой программы, вместе с результатами исследований, проведенных на ее основе, приводится в приложении к обоснованию СДРД. При отсутствии компьютера алгоритм позволяет произвести расчеты вручную.

Основные принципы работы СДРД. Первый принцип динамического распределения дохода состоит в том, что любой работник, заключающий трудовой договор с предприятием, работающем на основе СДРД, через месяц работы на нем (точнее, через один амортизационный период) становится совладельцем данного предприятия. Он становится совладельцем даже в том случае, если он не вкладывал в предприятие собственные средства. Очевидно что договор с будущим совладельцем несколько отличается от договора, который заключается с наемным работником.

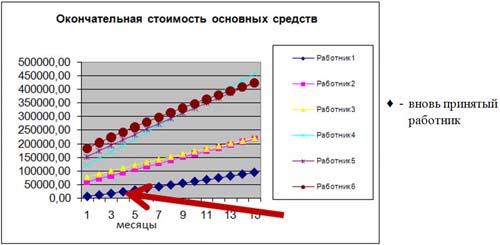

Рис.2. Изменение во времени распределения стоимости основных средств между работниками предприятия.

Первый принцип проиллюстрирован на рис.2. Он показывает, как может изменяться во времени (единицей измерения времени здесь служит месяц) распределение стоимости основных средств между работниками предприятия. Как видим, у вновь принятого работника (работник 1), не имеющего на начальный момент времени деятельности никакой собственности, собственность появляется и растет с течением времени. Появление собственности у вновь принятого работника происходит без нарушения чьих-либо прав и каких-либо законов в том случае, если новая организационно правовая форма добавлена в Гражданский кодекс, а работник не возражает быть совладельцем предприятия. В результате выполнения данного принципа все работники предприятия становятся его совладельцами. Коллективное владение собственностью не является чем-то новым в существующей экономике. Практически все предприятия коллективного типа имеют хорошие экономические показатели. Существуют прецеденты, когда частным предприятиям удавалось избегать банкротства путем преобразования формы собственности с частной на коллективную. Это свидетельствует о том, что коллективные предприятия могут быть эффективнее частных. Наиболее близким практическим примером, подтверждающим перспективность использования системы динамического распределения дохода, является опыт испанской Федерации кооперативов "Мондрагон" [1], [2]. Эта организация отличается уникально высоким показателем занятости и оплаты труда (не имеет себе равных в капиталистическом мире по показателю занятости). Она состоит из множества предприятий. За время ее существования банкротство потерпели всего три предприятия, тогда как во всем капиталистическом мире из вновь созданных предприятий выживает всего 20%. Даже в жестокие кризисные годы численность организации не сокращается, а растет. По состоянию на 1956 год в организации работало 25 человек, по состоянию на 2003 в организации было занято более 68 тысяч работников, по состоянию на 2009 год - 93 тыс. работников. Текучесть кадров минимальная. Даже если в других местах есть возможность получать зарплату больше, работники предпочитают оставаться в организации. В организации используется два основополагающих принципа. Первый: «Кто не работает, тот не владеет!» (и владеют все, кто работает). Поэтому каждый работник является совладельцем и, соответственно, имеет в организации реальный голос. И второй: «Продукт труда — частная собственность его создателя!». При делении прибыли между работниками та ее часть, которая идет не на зарплату, вкладывается в развитие производства, записывается на индивидуальные счета работников (остается в их собственности), дает им проценты (как если бы они положили свои деньги в банк) и изымается ими при уходе с предприятия. Несложно заметить, что эти принципы не противоречат тем принципам, на основе которых работает СДРД. Основное различие между ними заключается лишь в том, что принципы, используемые в в СДРД, обоснованы теоретически. Последнее позволяет совершенствовать систему, работающую на таких принципах и повышать ее эффективность. СДРД предназначена для образования коллективных предприятий качественно нового типа. Смысл СДРД состоит не в том, что эта система способствует созданию коллективных предприятий, а в том, как она это делает и для чего она это делает. Ведь и на коллективных предприятиях могут возникать неликвидные долги между работниками предприятия (эксплуатация человека человеком), снижающие эффективность производства. СДРД способствует возникновению на коллективных предприятиях реальных условий экономического сотрудничества, при которых все возникающие долги между сотрудниками постепенно сводятся к нулю. Условия трудовых договоров с сотрудниками таких предприятий имеют принципиальные отличия от тех договоров, которые заключаются с наемными работниками. Одно из основных отличий состоит в том, что в этих договорах оговаривается не размер заработной платы работников, а квалификация каждого работника относительно квалификаций других работников данного предприятия. Размер заработной платы работника, как и размер его доли собственности, определяется и корректируется ежемесячно при распределении общего дохода предприятия. Второй принцип динамического распределения дохода является необходимым условием выполнения первого принципа и состоит в том, что общий доход работника составляется из четырех частей: а) зарплаты по текущему труду; б) зарплаты по прошлому труду (по собственности); в) прироста доли стоимости основных средств производства по текущему труду; г) прироста доли стоимости основных средств производства по прошлому труду (по собственности).

В системе динамического распределения дохода предоставлена возможность настройки ее параметров в соответствии с имеющимися научными данными и менталитетом работников предприятия. Система динамического распределения дохода (СДРД) позволяет вести одновременную и эффективную обработку данных, поступающих от систем, связующих ее как с внешней, так и с внутренней экономической средой предприятия. СДРД является механизмом (алгоритмом), который после настройки не требует вмешательства человека. Входными данными для этого механизма являются сведения о деятельности работников предприятия и сведения о параметрах выручки, полученной предприятием. Эти данные для СДРД предоставляют две системы, входящие в состав НЭСП: - система учета результатов труда, совмещенная с системой управления предприятием; - система ценообразования и распределения выручки. Эти системы могут быть любыми, но наибольший эффект от работы СДРД будет наблюдаться лишь тогда, когда они будут работать максимально эффективно. Наиболее эффективной системой управления и учета автору представляется "Система самоорганизации", а наиболее эффективной системой ценообразования и распределения выручки – система "Новая формула цены/выручки". Фундаментальная (мировоззренческая) основа у этих систем та же, что и у СДРД. В книге "Эксплуатация человека человеком" эти системы не рассматриваются, но для каждой их них есть и обоснование, и действующая модель. Система учета и управления предприятием совместно с системой ценообразования и распределения выручки предоставляют для СДРД следующие данные: - сведения о фонде оплаты труда; - сведения о фонде развития производства; - сведения о прожиточных минимумах работников; - сведения об амортизации основных средств: - сведения о трудовых вкладах работников; - сведения о материальных вкладах работников. Результатом обработки предоставленных сведений является распределение между работниками предприятия фонда заработной платы (ФЗП) и фонда развития производства (ФРП). Очевидно, что применение СДРД делает доходы всех сотрудников предприятия нефиксированными, находящимися в прямой зависимости от выручки предприятия. В то же время применение СДРД не исключает возможности использования на предприятии форм фиксированной оплаты труда в том случае, если: а) наемному работнику предоставляется право платить все налоги (не только НДФЛ, но и ФСС, ПФР, ФОМС) самостоятельно; б) с себестоимости своей продукции предприятие не уплачивает налог. Эти условия гарантируют уплату всех налогов и уничтожают заинтересованность в выплате "серых" зарплат. В таких условиях договор с наемным работником заключается точно так же, как с контрагентом. Единственное отличие состоит в том, что контрагент всегда обязан платить налоги сам, а наемный работник для экономии собственного времени может делегировать это право бухгалтеру предприятия.

Способы внедрения системы динамического распределения дохода. Существует несколько способов внедрения системы динамического распределения дохода. Наиболее предпочтительным (эффективным) представляется внедрение этой системы путем государственного инвестирования (кредитования) некоторого экономического проекта. Подобный подход - вложение государством собственных средств в инвестиционные проекты требует и механизма возврата этих средств, делающего мероприятие прибыльным для инвестора (государства). Таким механизмом является сама СДРД. На приведенном ниже рисунке возвращаемые средства представляют собой площадь под кривой, отображающей доходы государства. При определенных условиях величина возвращенных средств может превысить размер государственных инвестиций. Это значит, что государство получит прибыль притом, что прибыль получит и само предприятие.

Рис.3. Возврат вложенных инвестиционных средств с помощью СДРД.

Смысл такого подхода состоит в том, что государство, несущее в себе функции наблюдателя за экономическим процессом и, в какой-то мере, функции создателя инвестиционных проектов, могло бы создавать эти проекты не только в расчете на инвестиции от предпринимателей, но и в расчете на свои собственные инвестиции. По сравнению с предпринимателем, от которого государство ожидает инвестиционных вкладов, само оно находится даже в более выгодных условиях. Ведь через государственные органы проходит практически вся экономическая информация, которую предпринимателям при разработке бизнес-планов (технико-экономических обоснований) приходится иногда добывать и проверять самыми изощренными способами. Государство, делая вклады в собственные инвестиционные проекты, рисковало бы значительно меньше, чем любой предприниматель. И именно в этом случае - в случае вложения собственных средств в собственные инвестиционные проекты - государство могло бы одновременно внедрить и систему динамического распределения дохода. При таком подходе можно убить сразу несколько "зайцев". Во-первых, открываются широкие возможности для своевременной диверсификации производства. Во-вторых, создаются условия для роста государственного производственного потенциала, необходимого для регулирования рынка экономическими средствами. В-третьих, будут созданы новые предприятия, что снизит уровень безработицы. В-четвертых, будет запущена конкуренция между предприятиями коллективного и частного типа, способствующая повышению эффективности производства. Есть и другие возможности. Таким способом могут быть запущены практически любые экономические проекты, в том числе и те, за которые в связи с повышенным риском не берутся частные предприниматели. После того, как вложенные средства будут возвращены государству, оно может покинуть проект. К этому моменту большая часть основных средства предприятия будет находиться под контролем (в собственности) работников предприятия. И эти работники, будучи совладельцами, смогут выбрать для дальнейшей деятельности любую организационно-правовую форму, в том числе, оставить существующую.

Предприятия, работающие на основе СДРД, могут быть созданы и другими способами. Например, они могут быть результатом самостоятельного объединения работников. Такой подход мало чем отличается от возникновения любых коллективных, в том числе акционерных предприятий. Если организационно-правовая форма прописана в Гражданском кодексе, то допустим любой подход к ее созданию. Обоснование СДРД приведено в книге "Эксплуатация человека человеком". Ссылки: 1. Вадим Белоцерковский. ПУТЕШЕСТВИЕ В БУДУЩЕЕ И ОБРАТНО. https://profilib.net/chtenie/80744/vadim-belotserkovskiy-puteshestvie-v-buduschee-i-obratno-88.php 2. Андрей Иванов. Опыт Мондрагонских кооперативов: уроки для России. http://www.fecoopa.ru/mondragon.html

|