|

Экономические преступления: кто виноват больше,

человек или система?

e-mail: sag33@bk.ru

Многим известны слова К.Маркса: "нет такого преступления на которое не пошел бы капитал ради 300 процентов прибыли". Докажем, что существующая настройка экономической системы открывает капиталу лазейки для получения 300 процентов прибыли и, таким образом, затягивает его в среду экономической преступности. Рассмотрим пример расчета налога в реальной экономической системе, который был приведен на одном из интернет–форумов. Основанием для проведенного расчета послужил следующий вопрос, заданный собственнику, владельцу сети предприятий:

"Вы бы не смогли привести корректный пример расчета по применяемым правилам относительно следующих цифр: 800 у.е. - материальные затраты (фактические,

сторонним организациям);

Какую при таких условиях вы сделаете зарплату и каким будет ваш доход?"

Ответ владельца сети предприятий, выступающего на форуме под ником Vics. (НДС принят равным 20%, налог на прибыль – 25%, социальные налоги – 27,6%, подоходный налог – 13%):

"Покупка материалов:

800у.е.+160у.е. (НДС)=960у.е.

Начисленная з/п после снятия 27,6% социальных налогов составит: 500у.е./1.38 = 362у.е. Разные социальные налоги составят: 500у.е .- 362у.е. = 138у.е. Подоходный налог: 362у.е.* 0.13 = 47у.е. Чистая з.п: 362 у.е. – 47 у.е. = 315 у.е.

Итого валовый грязный доход 840у.е. распределяется между субъектами так:

Пояснение: налог на прибыль берется

только с той части валового дохода, которая остается после вычета из

этого дохода стоимости материалов и з/п с налогами. Эта часть –

валовая (грязная) прибыль - равна:

Итак, ответ есть. Теперь составим на его основе таблицу (таблица 1), каждая колонка которой будет описывать некоторый вариант, в котором собственник задается конкретной прибылью. Случай, который описал владелец сети предприятий, соответствует колонке под номером 6, где валовая ("грязная") прибыль равна 200у.е. Горизонтальная серая линия проведена в таблице для того, чтобы показать, что цифры, находящиеся выше этой линии, являются одинаковыми для всех колонок.

Настораживает в ответе владельца сети предприятий не столько то, что не было выполнено одно из условий задачи, состоящее в том, что налог должен быть равен 40% (в ответе он составил 44,6%), сколько то, что этот налог серьезно зависит от политики собственника по выбору величины прибыли. В зависимости от того, какую политику выберет собственник, налог может варьироваться в значительных пределах. Настораживает в проведенных расчетах и то, что с величиной прибыли и налогов непосредственно связан размер фонда заработной платы.

Как видим (см. табл. 1), система мотивирует собственника задаваться как можно большей величиной прибыли при одной и той же выручке, т.к. с увеличением прибыли процент налога снижается. Действительно, процент налога для "грязной" прибыли, равной 600у.е. (колонка 2), отличается от процента налога для "грязной" прибыли, равной 200у.е. (колонка 6). В первом случае процент налога составляет 38,9%, а во втором – 44,6%.

За аргумент, также, можно взять не прибыль, а величину фонда заработной платы. Тогда окажется, что при стремлении к увеличению прибыли система налогообложения мотивирует собственника на уменьшение официальной заработной платы:

Фонд з/п ("чистый") = 378, общий налог = 46,0%, "чистая"

прибыль = 75 При перемещении из колонки 8 в колонку 2 процент общего налогообложения снижается на 7,1 процента. Много это или мало? Есть ли тут из-за чего поднимать шум?

Выберем в таблице колонку под номером 8. "Чистая" прибыль собственника здесь составляет 38у.е., в то время как величина "чистого" фонда з/п равна 410 у.е. Зададимся вопросом: может ли собственник увеличить свою прибыль, явно не ущемив при этом интересы наемных работников? Оказывается, что да, может!

Для доказательства рассмотрим колонку под номером 1, где "чистая" прибыль составляет 525у.е., а "чистый" фонд з/п равен 0 (ноль) у.е. Для того, чтобы явно не ущемить интересы работников, собственник должен выплатить им 410у.е. из прибыли (т.е. из своего кармана), поскольку в колонке 8 фонд з/п составляет 410у.е. Тогда получится, что зарплата работникам будет выплачена в том же размере (410у.е.), а прибыль собственника вместо 38 у.е. станет равной 115у.е. (525у.е. – 410у.е).

Как видим прибыль при переходе на неофициальную зарплату ("серую" или "черную") может вырасти в 3,03 раза (115у.е. / 38 у.е.= 3,03). Если ранее рассмотренную прибыль в 38 у.е. принять за 100%, то новая прибыль составит 100% * 3,03 = 303%. Разве ради такой величины прибыли собственник не пойдет на преступление? Согласно Марксу, пойдет. Это и наблюдается в реальной жизни. Сплошь и рядом собственники, стремясь к увеличению прибыли, выплачивают работникам неофициальную, "серую" зарплату. Разумеется, никто при этом не лезет на рожон и не делает, как было показано в примере, "серой" всю зарплату. Чаще всего зарплата делится на две части: официальную и неофициальную ("белую" и "серую"). В этом случае документально зафиксировать какие-либо нарушения практически невозможно.

Возьмем, к примеру, ту же колонку 8, и рассмотрим относительно нее не колонку 1, а колонку 2. В колонке 2 официальная часть зарплаты составит 63у.е. Чтобы увеличить эту зарплату до 410у.е., нужно добавить 347у.е. в виде неофициальной ("серой") зарплаты. Заработная плата останется такой же, как в колонке 8, а чистая прибыль с 38у.е. возрастет до 103у.е. Вполне очевидно, что путем таких махинаций предприятие собственника становится более конкурентоспособным по сравнению с теми предприятиями, которые не используют подобных ухищрений.

Например, в конкурентной борьбе государственного и частного предприятия в одном и том же экономическом пространстве победило бы частное предприятие. Почему? Потому, что государственное предприятие, в отличие от частного, не имеет возможности сделать зарплату работников "серой". А раз оно не имеет такой возможности, то частное предприятие окажется впереди или по величине зарплаты работников, или по прибыли предприятия, или по стоимости товаров (услуг), или по всем этим параметрам сразу. Поэтому сплошь и рядом можно наблюдать постепенную гибель государственных предприятий и возникновение на их месте частных.

Существует ли выход из такой ситуации? Да, существует. Он заключается в качественном изменении экономической системы.

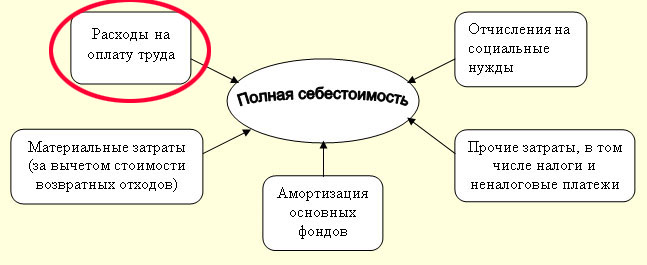

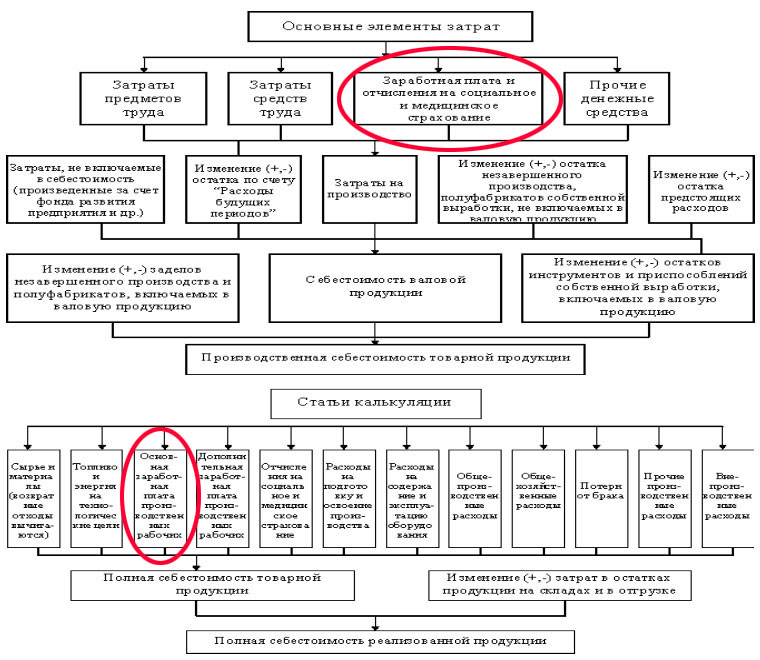

1. Новая схема формирования себестоимости. Рассмотрим существующие схемы формирования себестоимости. Покажем, что в этих схемах, несмотря на их относительную простоту и единообразность, существует серьезная ошибка. На рис.1 и рис.2 представлены три наугад выбранные схемы формирования себестоимости: первая - реферата, две других - из курса лекций по экономическому анализу.

Рис.2. Формирование себестоимости. Краткий конспект лекций по курсу “Экономический анализ”

Ничего сложного в данных схемах формирования себестоимости нет, т.к. они всего лишь учитывают все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуг. Полное определение себестоимости может быть таким (http://ru.wikipedia.org): «Себестоимость — это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию». Все существующие схемы формирования себестоимости схожи между собой тем, что в себестоимость всегда включается зарплата работников, считающаяся затратой предприятия. Не составляют исключения и те схемы формирования себестоимости, которые приведены на рис.1 и на рис.2. На рис.1 в себестоимость включаются "расходы на оплату труда". На рис.2 в одну себестоимость ("производственную себестоимость товарной продукции") входит "заработная плата", а в другую себестоимость ("полную себестоимость реализованной продукции") включается "основная заработная плата производственных рабочих". Независимо от того, где себестоимость вычисляется, в России, в ближнем или в дальнем зарубежье, везде в себестоимость будет включена зарплата работников. Если обратиться к истории, то и там вряд ли найдется отклонение от данного правила. Не было это правило нарушено и в странах, прошедших через политические, социальные и экономические эксперименты, в том числе и в СССР. Таким образом, включение зарплаты работников в себестоимость выглядит незыблемым и универсальным экономическим законом, подходящим для любой экономической системы. Следует отметить, что независимо от того, как названо включение заработной платы работников в себестоимость - расходами на оплату труда, заработной платой или основной заработной платой производственных рабочих, включена в себестоимость будет заработная плата не всех работников, а только производственных. Почему только производственных? Чтобы разобраться в этом, представим, что включение зарплаты в себестоимость претендует на некий универсальный закон, которым следует пользоваться при рассмотрении любой экономической системы. Исходя из этого, рассмотрим схему распределения выручки в одной из экономических систем. В качестве такой системы выберем одного единственного работника предприятия (рис.3). Выручкой в этой экономической системе является зарплата работника.

Рис.3. Распределение выручки (зарплаты) в экономической системе "Работник предприятия".

Попробуем выделить в данной экономической системе прибыль. Представленная схема имеет две ветки: расходную (себестоимость, включающую в себя все затраты) и доходную (добавленную стоимость, включающую в себя доходы). В этом случае прибыль работника можно будет определить путем вычитания налога (НДФЛ) из добавленной стоимости. Теперь займемся исследованиями. 1. Если действовать по существующим правилам, то необходимо включить в себестоимость зарплату работника. Но, если включить в себестоимость всю зарплату работника, то получится абсурд. При любой зарплате работника как добавленная стоимость, так и прибыль будут равны нулю: Добавленная cтоимость = Зарплата - Себестоимость = Зарплата - Зарплата = 0 Таким образом, при исчислении прибыли всю зарплату включать в себестоимость нельзя. В себестоимость можно включать только какую-то ее часть. Какую? 2. Опять же будем действовать по существующим правилам. Абстрагируемся и попытаемся вставить в себестоимость зарплату, зарабатываемую руками и ногами работника, а зарплату, зарабатываемую головой, перенесем в доходную часть схемы, в ветку добавленной стоимости. Возникнет еще больший абсурд, т.к. данная экономическая система - работник - на части не делится. Действительно, невозможно подсчитать, какую зарплату работнику приносят его руки и ноги, и что остается на долю головы. Вспомним, что на рис.2 в себестоимость включалась зарплата производственных рабочих. По аналогии с рассматриваемым примером производственные рабочие - это руки и ноги предприятия. Остальные работники выглядят головой предприятия и их зарплата в себестоимость не включается. Действие, которое выглядело совершенно абсурдным для одной экономической системы, почему то перестало выглядеть абсурдным при переходе к другой системе. Это говорит о том, что существующие правила формирования себестоимости далеко не универсальны. 3. Снова обратимся к рис.3. Смысл в этой схеме появится тогда, когда в себестоимость будет включен рассчитанный прожиточный минимум работника, а не что-нибудь другое. В этом случае прибыль работника определится вычитанием из зарплаты себестоимости – прожиточного минимума – и, затем, вычитанием налога из полученного остатка: Прибыль = Зарплата - Себестоимость - Налог = = Зарплата - Прожиточный минимум - Налог В этом случае получается ясная и непротиворечивая картина образования прибыли, наполненная, к тому же, глубоким смыслом. Прожиточный минимум является необходимым условием существования работника в этом мире. Такое условие накладывает на выручку, получаемую работником, определенные ограничения: а) если выручка равна прожиточному минимуму, то работник сможет жить, но не может развиваться. б) если выручка меньше прожиточного минимума, то работник через некоторое время обязан "похудеть" и погибнуть. в) если выручка больше прожиточного минимума, то работник сможет и жить и развиваться. Таким образом, противоречие с логикой и с реально происходящими физическими процессами исчезает только при включения в себестоимость прожиточного минимума. Что такое прожиточный минимум? Это тот минимум средств, который необходим человеку для поддержания человекообразного состояния. Если этих средств окажется меньше необходимого уровня, то человек постепенно спустится до животного состояния, скажем, до мусорного бака, а затем и вовсе умрет. Таким образом, если выручка работника равна его прожиточному минимуму, то она целиком должна принадлежать этому работнику. Из такой выручки (зарплаты работника) брать ничего нельзя точно так же, как нельзя бить лежачего. Поэтому, если для выручки, равной прожиточному минимуму работника, предусмотреть какой-нибудь налог (а такие налоги в существующей экономике предусмотрены!), то этот налог, в каких бы целях он не использовался, следует назвать не налогом, а отчислениями на запланированные похороны работника. Пояснение Прожиточный минимум является составной и обычно невидимой частью заработной платы, т.к. в квитанциях на ее получение он никогда не указывается. Прожиточный минимум может быть как физическим, так и социальным. Физическим он является тогда, когда размер его определяется на основе уровня чисто физиологических потребностей людей. Если заработная плата будет ниже физического прожиточного минимума работников, то люди, получающие такую зарплату, постепенно просто–напросто вымрут. Социальный прожиточный минимум появляется в обществе тогда, когда общество становится достаточно развитым. В этом случае помимо простых физиологических параметров жизнедеятельности работников начинают учитываться дополнительные параметры, определяющие качество жизни этих работников. Т.е., к примеру, речь начинает идти не о том, чтобы просто одеть-накормить работника, но и о том, что он должен иметь возможность приобрести газету, журнал или книжку, жить не в бараке, а в благоустроенной квартире, укреплять здоровье в санаториях и пр. Если заработная плата работника будет ниже социального прожиточного минимума (фонд заработной платы предприятия будет ниже суммы социальных прожиточных минимумов работников), то люди, получающие такую зарплату, будут рисковать постепенно превратиться в бомжей.

Прожиточный минимум (себестоимость) современного работника разбивается на такие же составляющие, на какие разбивается себестоимость предприятия: - внешние материальные затраты (напр., оплата телефона, интернета и пр); - физический прожиточный минимум работника (стоимость еды, одежды); - амортизация (напр., оплата коммунальных услуг), если жизнеспособность человека поддерживают технические средства или строения. Все эти составляющие показаны на рис. 4, размещенном в следующей главе.

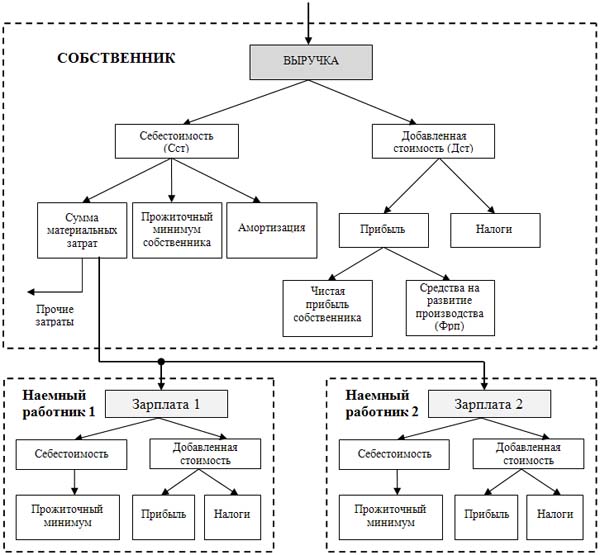

2. Новая формула распределения выручки. На рис. 4 представлена схема распределения выручки предприятия, полностью соответствующая схеме распределения выручки работника, представленной на рис.3. Самым существенным отличием этой схемы от существующих и используемых на практике схем является способ формирования себестоимости. Если в существующих экономических схемах в себестоимость включается зарплата (производственных) работников (см. рис.1 и рис.2), то в приведенной схеме в себестоимость включается только сумма прожиточных минимумов работников-владельцев предприятия. При этом в себестоимость включаются прожиточные минимумы всех работников-владельцев предприятия, а не некоторой избранной части, например, производственных рабочих.

Рис.4. Распределение выручки в экономической системе (новая формула).

При использовании новой схемы формирования себестоимости схема распределения выручки состоит из двух веток: ветки себестоимости, в которой сосредоточены все затраты предприятия и ветки добавленной стоимости, в которой сосредоточены все доходы предприятия (рис.4). При этом сумма прожиточных минимумов работников-владельцев, равно как и амортизация, относятся одновременно, как к расходам, так и доходам предприятия (показано пунктиром). Сумма прожиточных минимумов работников-владельцев и амортизация являются не внешними, а внутренними расходами предприятия. Именно поэтому эти расходы в полученной выручке можно считать и доходами. Действительно, человек, получивший зарплату в размере прожиточного минимума, будет считать эту зарплату доходом. Но поскольку этот доход является необходимым условием его существования, он обязательно будет истрачен до следующей зарплаты. Следовательно, он является расходом, поскольку из этого дохода нельзя выделить прибыль и отложить ее на "черный" день.

Важное пояснение!

Обратим внимание на то, что все работники при использовании новой схемы формирования себестоимости и новой формулы распределения выручки разделились на две категории:

а) работники-владельцы предприятия; б) наемные работники.

Наемных работников будем отличать от работников-владельцев предприятия по двум основным признакам: по отношению к доходу предприятия и по отношению к основным средствам производства. Наемный работник отличается от работника-владельца предприятия (собственника) - тем, что не имеет никакого отношения к основным средствам предприятия (не имеет на предприятии доли собственности); - тем, что получает доход по ветке себестоимости, а не по ветке добавленной стоимости (см. рис.5). Для работника-владельца предприятия, соответственно, условия выглядят наоборот.

Кроме того, наемный работник отличается от работника-владельца предприятия тем, что желает (или каким-то образом вынужден) получать фиксированную зарплату, не зависящую от текущей прибыльности (убыточности) предприятия.

Таким образом, на частном предприятии работником предприятия является 1 (один) работник - собственник предприятия. Поэтому схема, приведенная на рис. 4, будет работать на этого собственника только в том случае, если в себестоимость предприятия будет включен прожиточный минимум собственника. В этом случае сумма прожиточных минимумов будет равна только! прожиточному минимуму собственника, а зарплаты (полные зарплаты!) работников будут включены в себестоимость как внешние затраты собственника. Одним из недостатков существующих схем расчета себестоимости и распределения выручки является то, что претендуя на универсальность, они на самом деле таковыми не являются. К примеру, согласно приведенному выше пояснению, они не подходят для предприятий, находящихся в коллективной собственности. Действительно, если включить в себестоимость зарплату работников, как это показано на рис.1 и рис.2, то это автоматически приведет к предположению, что на предприятии существует некий хозяин, относительно которого доход работников является расходом, приносящим этому хозяину убытки. Данный незримый хозяин в целях увеличения своих доходов обязан будет стремиться к снижению расходов, в том числе и заработной платы работников. Т.к. на коллективных (в том числе на акционерных, где акционерами являются все работники) предприятиях явного хозяина-собственника быть не может, включение доходной части зарплаты в себестоимость является экономическим нонсенсом. В связи с тем, что себестоимость - прожиточный минимум - работника разбивается на такие же части, на которые разбивается себестоимость предприятия, разницы в схемах распределения выручки для двух экономических систем — работника и предприятия — не наблюдается. Поэтому приведенная на рис.4 схема формирования себестоимости и формула распределения выручки являются универсальными и позволяют описывать любую экономическую систему, делая ее простой для расчетов и прозрачной для контроля. Важное пояснение! Таким образом, в противовес существующей схеме формирования себестоимости разработана другая схема формирования себестоимости. Эти схемы имеют принципиальные различия. Одна включает в себестоимость всю зарплату некоторой выделенной части работников предприятия (производственных работников), другая – включает в себестоимость сумму прожиточных минимумов всех работников-владельцев предприятия и всю заработную плату наемных работников Первая схема противоречива и в некоторых случаях не несет в себе никакого экономического и физического смысла. Вторая схема всегда имеет смысл и соответствует условиям, заданным природой (Богом, если кому-то так больше по душе).

По представленной на рис.4 схеме себестоимость в новом исполнении составляется из внешних и внутренних затрат предприятия. Внешние затраты обозначены на схеме как "сумма материальных затрат", а внутренние затраты представляют собой сумму "амортизации оборудования" и "прожиточных минимумов" работников. Отметим, что сумму прожиточных минимумов работников вполне логично представлять как "амортизацию" живой рабочей силы. Если амортизацию техники можно представить как компенсацию ее износа за определенный период времени, то и прожиточный минимум можно представить как компенсацию потерь за тот же период времени, связанных с жизнедеятельностью работника. Последнее делает схему формирования себестоимости простой и доступной для понимания. В любой схеме формирования себестоимости (в т.ч. приведенной на рис.1) внешние материальные затраты возникают вследствие использования на предприятиях различных сторонних услуг, а также энергетических и материальных ресурсов. В связи с этим возникают такие, к примеру, статьи расходов: - электроэнергия; Помимо перечисленного во внешние затраты могут войти зарплаты наемных работников, если речь идет о частном предприятии (см. пояснение выше). Внутренние затраты – амортизацию и прожиточный минимум – можно представить как минимальный будущий доход предприятия, необходимый для восстановления производительных сил, затраченных в производственном цикле. Если, к примеру, выплату стоимости внешних материальных затрат можно каким-то образом отложить в расчете на будущую ожидаемую прибыль, то компенсацию внутренних материальных затрат отложить нельзя, т.к. производительные силы попросту начнут приходить в негодность (оборудование) или вымирать (люди). Соответственно, производить и возвращать стоимость внешних материальных затрат станет некому. Стоимость внутренних материальных затрат (стоимость восстановления производительных сил) и стоимость внешних материальных затрат закладывается в цене товаров (услуг), которая, в связи с этим, не может быть ниже себестоимости. Реализация произведенного товара (услуги) по цене, большей себестоимости, делает предприятие рентабельным. В точке нулевой рентабельности предприятие находится тогда, когда цена произведенных товаров (услуг) равняется себестоимости и выручка равна себестоимости. В этой же точке оно находится тогда, когда цена выше себестоимости, а выручка, тем не менее, равна себестоимости (тогда, например, когда не все товары/услуги реализованы). Если рентабельность предприятия равна нулю (выручка равна себестоимости), то в этом случае могут быть возвращены все долги, связанные с внешними материальными затратами, а производительные силы предприятия могут быть восстановлены: заработная плата будет равна прожиточным минимумам работников, а фонд развития производства будет равен величине амортизации оборудования. Такое производственное состояние – когда предприятие "выживает", но не развивается - называется в политэкономии простым воспроизводством. Таким образом, если цена будет равна себестоимости и выручка будет равна себестоимости или, если цена будет выше себестоимости, а выручка все равно будет равна себестоимости (рентабельность равна нулю), то:

а) предприятие должно быть полностью освобождено от налогов, т.к. налог с себестоимости браться не должен; б) предприятие полностью оплатит все внешние затраты; в) предприятие выплатит рабочим заплату в размере прожиточного минимума; г) пришедшие в негодность основные средства будут отремонтированы или заменены новыми.

Если же цена будет выше себестоимости и выручка будет выше себестоимости, то возникнут условия для расширенного производства, характеризующиеся тем, что возникнет добавленная стоимость. С добавленной стоимости берутся налоги, т.е. часть ее передается государству с несколькими основными целями: - обеспечение социальных гарантий - обеспечение возможности государственного управления; - обеспечение обороноспособности и пр.

Оставшаяся на предприятии часть – прибыль - создает условия: - для получения работниками зарплаты, превышающей прожиточный минимум; - для образования фонда развития производства, позволяющего не только восстанавливать, но и совершенствовать оборудование.

3. Устранение условий для возникновения экономической преступности.

Каким же образом новая схема формирования себестоимости и новая формула распределения выручки позволяет избавиться от условий, способствующих возникновению экономических преступлений, связанных с целью получения "300-процентной" прибыли?

Будем подразумевать, что согласно новой формуле распределения выручки зарплата наемных работников полностью включается в себестоимость, т.е. в затраты. В то же время у работников предприятия в себестоимость включаются только их прожиточные минимумы, а остальная часть зарплаты включается в доходы.

Кроме того, будем иметь в виду, что наемные работники отличаются от работников предприятия по двум основным признакам: по отношению к доходу предприятия и по отношению к основным средствам производства. Наемный работник отличается от работника предприятия (собственника) тем, что: - не имеет никакого отношения к основным средствам предприятия (не имеет на предприятии доли собственности); - получает доход по ветке себестоимости, а не по ветке добавленной стоимости (см. рис.5). Для работника предприятия, соответственно, условия выглядят наоборот. Кроме того, наемный работник отличается от работника предприятия тем, что желает (или каким-либо образом вынужден) получать фиксированную зарплату, независящую от текущей прибыльности (убыточности) предприятия.

Поскольку заранее оговаривается, что зарплата наемного работника будет полностью включаться в себестоимость, постольку на текущий момент времени наемный работник будет отличаться от других предприятий и предпринимателей, создающих внешние материальные затраты предприятия, только тем, что он лишен права самостоятельно платить налоги. Попробуем дать ему это право и посмотрим, что из этого получится при условии, что

а) прожиточный минимум владельца предприятия включается в себестоимость; б) с себестоимости предприятия не берутся налоги.

В таких условиях предоставление полной правовой экономической независимости наемному работнику сводит экономическую выгоду, получаемую работодателем, к нулю.

Это утверждение легко проверяется при помощи схемы распределения выручки, приведенной на рис.5. Действительно, представим, что в новых условиях работодатель решил выплатить работнику половину зарплаты официально, а другую половину - в конверте. В этом случае он сможет включить в себестоимость (показать в качестве расхода перед налоговыми органами) только официальную часть зарплаты работника. Себестоимость, с которой налоги не берутся, уменьшится на величину "серой" зарплаты. Но, если на какую-то величину уменьшится себестоимость, то точно на такую же величину при одной и той же выручке вырастет прибыль работодателя, с которой налоги берутся. Выигрыша, как видим, нет. Манипулирование зарплатой превращается для работодателя в обыкновенную мышиную возню, которая не приносит дополнительного дохода, но может привлечь внимание правоохранительных органов.

Пояснение. Выгода от деления зарплаты на две части может появиться у работодателя только в том случае, если ставка налога для наемного работника будет превышать ставку налога для работодателя. В этом случае прибыль работодателя будет подвергаться меньшему налогообложению. Такой экономический перекос при сговоре наемного работника с работодателем может принести им некоторую экономическую выгоду. Наемный работник, имеющий право самостоятельно платить налоги, отличается от работодателя только тем, что не имеет в собственности основных средств. Вряд ли отсутствие собственности может являться основанием для более высокого налогообложения прибыли наемного работника по сравнению с налогообложением прибыли работодателя.

У существующей экономической системы есть еще один недостаток - она не инвариантна относительно используемых организационно-правовых форм. Другими словами, предприятия разных организационно-правовых форм при прочих равных условиях выплачивают разный налог.

Докажем, что экономическая система, базирующаяся на новой формуле распределения выручки, инвариантна относительно изменений организационно-правовых форм. Другими словами, докажем, что при любой организационно-правовой форме и одной и той же выручке участниками производства будет уплачен один и тот же налог.

Для того, чтобы выяснить это, рассмотрим поочередно три формы собственности: частную, акционерную и коллективную.

Представим, что ставка налога одинакова для всех упомянутых субъектов: предприятия, предпринимателя и наемного работника.

Пусть общими для всех приводимых ниже примеров будут следующие параметры:

Примеры слегка идеализированы тем, что амортизация оборудования на производстве принята равной нулю. На логику рассуждений и последующие выводы этот параметр в данном случае никакого влияния не оказывает.

Для заданных условий рассмотрим поочередно производственное взаимодействие трех работников на предприятиях с разными организационно-правовыми формами: на частном, на акционерном и на коллективном.

Представим, что: - частное предприятие состоит из одного работника предприятия (собственника) и 2-х наемных работников; - акционерное предприятие – из двух работников предприятия (акционеров) и 1-го наемного работника; - коллективное предприятие – из трех равноправных работников предприятия.

Пример 1. Частная форма собственности.

При данной форме собственности предполагается, что зарплата наемных работников включается в расходы, которые несет предприятие, а прибыль собственника, за исключением его собственного прожиточного минимума, относится к доходам.

По логике новой формулы распределения выручки производственные отношения, основанные на частной форме собственности, выглядят так, как это изображено на рис.5:  Рис.5. Частное предприятие

На схеме (рис.5) изображены три "предприятия" - собственник и два наемных работника – объединившихся для достижения некоторой цели. Взаимодействие собственника средств производства с наемными работниками производится, как и с любыми другими сторонними организациями, по ветке материальных затрат (ветке себестоимости). Отметим, что функционирование всех трех "предприятий" описывается одной и той же схемой распределения выручки.

а) доход наемных работников

После окончания производственного цикла (например, месяца) собственник должен выдать на руки наемным работникам заработную плату (Зарплата 1 + Зарплата 2) в размере 200у.е.+200у.е.=400у.е., которая будет являться выручкой наемных работников. Поскольку эти работники не отличаются в данной системе от предпринимателей, постольку они обязаны платить налоги наравне с любым предпринимателем и предприятием. В этом случае их доход будет определяться по той же формуле распределения выручки, что и для частного собственника. Рассмотрим схему распределения выручки для наемного работника 1 (рис.5). Выручкой для этого наемного работника является зарплата. Эта зарплата в большинстве случаев состоит из двух частей: себестоимости труда и добавленной стоимости. Себестоимость труда наемного работника обычно определяется прожиточным минимумом, но, если, к примеру, предприятию требуется работник с личным автомобилем, то, себестоимость будет определяться также амортизацией автомобиля. Кроме того, появятся внешние затраты, связанные с заправкой этого автомобиля. Каждый может представить, что произойдет, если зарплата (выручка) наемного работника будет ниже себестоимости. Придется отказывать себе в последнем, а может быть, даже, и голодать. Несложно, также, представить трудовую деятельность в условиях, когда зарплата равна себестоимости. В этом случае вполне можно сводить концы с концами, но на накопления в целях улучшения условий жизни не будет ни гроша. И соответственно, нельзя будет отложить средства на тот черный день, когда по каким-либо причинам трудовую деятельность продолжать будет невозможно. Себестоимость труда, как и себестоимость товаров (услуг) на предприятии, не должна облагаться налогом. Но в существующих системах распределения выручки такая задача не выполняется или, точнее, до 1 января 2012 года выполнялась частично на основе так называемого "вычета на работника" в размере 400руб. Пока совокупная зарплата работника за год не превышала 40000руб. из месячной зарплаты работника вычиталось 400руб. и с оставшейся суммы брался НДФЛ 13%. Но с 1 января 2012 года отменена и эта льгота, которую иначе, чем экономическим курьезом или нонсенсом назвать нельзя. На самом деле, если уж использовать вычет, то НДФЛ вообще не должен был браться с работника до тех пор, пока его совокупная зарплата не превысит сумму, равную прожиточному минимуму, умноженному на 12 (месяцев). Если, к примеру, прожиточный минимум был определен в 4000руб., то с начала года НДФЛ не то что должен был снижаться, а вообще не должен был начисляться до тех пор, пока совокупная зарплата работника с начала года не превысит 48000руб. Сейчас вычета на работника нет, соответственно нет и экономического курьеза, но зато появился серьезный дефект экономический системы, заключающийся в том, что НДФЛ берется с любой величины начисленной зарплаты. Новая система распределения выручки и новая схема формирования себестоимости устраняют этот дефект и, одновременно, вводят прогрессивную систему налогообложения при пропорциональном налогообложении. Обратимся к рис.5 и рассмотрим случай, когда зарплата наемного работника превышает себестоимость его труда. В этом случае в новой схеме распределения зарплаты (выручки) кроме ветки себестоимости появляется вторая действующая ветка – ветка добавленной стоимости. Добавленная стоимость для наемного работника равна результату вычитания из "грязной" заработной платы себестоимости труда — прожиточного минимума, который в развитом обществе должен быть не физическим, а социальным. Добавленная стоимость распределяется между государством и работником. Государство получает средства из добавленной стоимости в виде налога и обязано использовать их в целях социальной защиты работников и в целях организации управления. Наемный работник получает свою часть добавленной стоимости в виде чистой прибыли. Таким образом, "чистая" заработная плата наемного работника при использовании новой схемы распределения выручки (которая стара ровно настолько же, насколько стар живой мир) состоит из суммы прожиточного минимума и прибыли. Стоит отметить, что оплата налогов наемными работниками в случае предоставления им права самостоятельно платить НДФЛ, гарантируется тем, что собственник вынужден обосновывать перед налоговой службой величину себестоимости по той причине, что с нее не берутся налоги. Следовательно, помимо стоимости других затрат, он вынужден будет передавать в налоговую службу сведения о выручке (о начисленной зарплате) наемных работников. Последнее – информация, предоставленная в налоговую службу - не позволит наемным работникам скрыть от налогообложения полученный доход. Кроме того, если данный налог будет перечисляться с предприятия, с которым у работника заключен договор, то контроль будет осуществляться и со стороны предприятия. Формула для вычисления "чистой" зарплаты каждого наемного работника в условиях использования новой схемы распределения выручки может быть получена путем решения системы из трех уравнений (обозначения взяты из рис.4):

(1) ЧистаяЗарплата = СуммаПрибылей + ПрожиточныйМинимум;

(2) СуммаПрибылей = ДобавленнаяСтоимость – СуммаНалогов= ДобавленнаяСтоимость - ДобавленнаяСтоимость * СтавкаНалога/100;

(3) Добавленная стоимость = Зарплата – Себестоимость= Зарплата – ПрожиточныйМинимум;

Эта система уравнений дает следующее выражение (4) для вычисления "чистой" зарплаты (для этого нужно подставить в первое уравнение на соответствующее место –СуммаПрибылей - правую часть второго, а затем третьего уравнения):

(4) ЧистаяЗарплата = (Зарплата - ПрожиточныйМинимум) * (1 - СтавкаНалога / 100) + ПрожиточныйМинимум

Подставим цифры и получим для первого наемного работника следующую величину "чистой" зарплаты:

ЧистаяЗарплата1 = (200 - 100) * (1 - 40 / 100) + 100 = 160у.е.

И для второго наемного работника:

ЧистаяЗарплата2 = (200 - 100) * (1 - 40 / 100) + 100 = 160у.е.

В данном случае получается, что деньги, которые собственник выдает наемным работникам (по 200у.е. каждому), являются выручкой наемных работников. Поэтому в формуле распределения выручки сумма 200у.е. стоит на месте выручки. На месте себестоимости стоит сумма 100у.е., поскольку в себестоимость наемных работников (в материальные затраты этих работников) не входит больше ничего (никаких затрат), кроме их собственных прожиточных минимумов.

Расчет "чистой" зарплаты наемных работников заключается в выделении добавленной стоимости (вычитании из зарплаты прожиточного минимума), в последующем налогообложении этой добавленной стоимости и в добавлении к полученному результату прожиточного минимума. Прожиточный минимум, согласно формуле распределения выручки, представляет собой себестоимость и, поэтому, выводится из-под налогообложения.

Очевидно, что прибыль каждого наемного работника в заданных условиях составит 60у.е. ("чистая" зарплата = 160, прожиточный минимум = 100, 160 -100 = 60).

б) доход частного собственника (работника предприятия).

Т.к. амортизация и фонд развития производства в рассматриваемом примере приняты равными нулю, "чистый" доход частного собственника, являющегося единственным не наемным работником предприятия, будет рассчитан по формуле, аналогичной формуле (4). Формула для расчета "чистого" дохода собственника получается на основе решения системы из 3-х уравнений, аналогичных уравнениям (1-3):

(5) ЧистыйДоход = СуммаПрибылей + ПрожиточныйМинимум;

(6) СуммаПрибылей = ДобавленнаяСтоимость – СуммаНалогов= ДобавленнаяСтоимость - ДобавленнаяСтоимость * СтавкаНалога/100;

(7) Добавленная стоимость = Выручка – Себестоимость = Выручка – ПрожиточныйМинимум;

Эта система уравнений дает следующее выражение (8) для вычисления "чистого" дохода работника предприятия (для этого нужно подставить в первое уравнение на соответствующее место – СуммаПрибылей - правую часть второго, а затем третьего уравнения):

(8) ЧистыйДоход = (Выручка - Себестоимость) * (1 - СтавкаНалога / 100) + ПрожиточныйМинимум = (Выручка - МатериальныеЗатраты - ПрожиточныйМинимум) * (1 - СтавкаНалога / 100) + ПрожиточныйМинимум

ЧистыйДоход = (1700 – (400 + 400) - 100) * (1 - 40 / 100) + 100 =

580у.е. , где

Прибыль собственника в заданных условиях составит 480у.е. ("чистый" доход = 580, прожиточный минимум = 100, 580-100 = 480).

Пример 2. Акционерная форма собственности.

При акционерной форме собственности в ветке добавленной стоимости находятся акционеры, а ветка себестоимости по-прежнему предназначена для наемных работников (рис.6). Верхний прямоугольник, изображенный пунктирной линией, отображает предприятие, состоящее из двух акционеров. Нижний прямоугольник – это "предприятие", списочный состав которого состоит из одного наемного работника. Т.е. в данном случае это просто наемный работник.

Рис.6. Акционерное общество

При тех же условиях, которые были определены для всех рассматриваемых примеров, доходы и расходы распределятся так:

а) "чистая" зарплата наемного работника.

"Чистая" зарплата наемного работника вычисляется по ранее полученной формуле (4): ЧистаяЗарплата= (ЗаработнаяПлата - ПрожиточныйМинимум) * (1 - СтавкаНалога / 100) + ПрожиточныйМинимум

ЧистаяЗарплата = (200 - 100) * (100 - 40) / 100 + 100 = 160у.е.

б) "чистый" доход акционеров

"Чистый" доход акционеров определяется по ранее полученной формуле (8):

ЧистыйДоход = (Выручка - Себестоимость) * (1 - СтавкаНалога / 100) + СуммаПрожиточныхМинимумов = (Выручка - МатериальныеЗатраты - СуммаПрожиточныхМинимумов) * (1 - СтавкаНалога / 100) + СуммаПрожиточныхМинимумов

ЧистыйДоход = (1700 – (400 +200) - 200) * (100 - 40) / 100 + 200 = 740у.е. , где

1700 – выручка; 40 – ставка налога.

В данном случае материальные затраты сложились из затрат на приобретение материалов (400у.е.) и зарплаты наемного работника (200у.е.), что вместе составляет 600у.е. Полная себестоимость складывается из материальных затрат (600у.е.) и суммы прожиточных минимумов акционеров (200у.е.). Итого 800у.е. Прибыль акционеров в заданных условиях составит 540у.е. ("чистый" доход = 740, сумма прожиточных минимумов = 200, 740-200 = 540).

Пример 3.

Коллективная форма собственности При коллективной форме собственности в ветке добавленной стоимости находятся все участники производственного процесса и схема распределения будет соответствовать схеме, изображенной на рис.7, который ничем не отличается от рис.4.  Рис 7. Коллективное предприятие.

Наемных работников в рассматриваемом случае нет. Все работники являются работниками предприятия. При ранее оговоренных условиях "чистый" доход работников определится по формуле (8) следующим образом:

ЧистыйДоход = (Выручка - Себестоимость) * (1 - СтавкаНалога / 100) + СуммаПрожиточныхМинимумов = (Выручка - МатериальныеЗатраты - СуммаПрожиточныхМинимумов) * (1 - СтавкаНалога / 100) + СуммаПрожиточныхМинимумов

ЧистыйДоход = (1700 - 400 - 300) * (100 - 40) / 100 + 300 = 900у.е., где

1700 – выручка; 40 – ставка налога.

Итак, все примеры рассмотрены. Несложно отметить, что три рассмотренных предприятия – частное (СОБСТВЕННИК), акционерное (АКЦИОНЕРЫ) и коллективное (КОЛЛЕКТИВ) получили разную величину "чистого" дохода – 580у.е., 740у.е. и 900у.е., соответственно. В то же время общий "чистый" доход всех взаимодействующих экономических единиц – наемных работников и предприятий - во всех трех случаях составил 900у.е. Действительно, в первом случае собственник получил 580у.е. "чистого" дохода, а наемные работники, в сумме, 320у.е. Во втором случае акционеры получили 740у.е. "чистого" дохода, а наемный работник - 160у.е. И в третьем случае "чистый" доход работников коллективного предприятия составил 900у.е. Соответственно, не изменилась во всех трех случаях общая сумма налога, которая была равна 400у.е. (40+40+320, 40+360 и 400). Следовательно, перемещение работников из ветки себестоимости в ветку материальных затрат и обратно при использовании новой формулы распределения выручки не влияет на величину общего налога. Независимо от того, как организовано предприятие (как настроены связи между работниками), государство получает одну и ту же величину налога при одних и тех же затратах и выручке. В чем же состоит секрет такого достижения? Очевидно, в том, что новая схема формирования себестоимости и новая формула распределения выручки позволяют убрать из экономической системы двойное (двухэтапное) налогообложение. Налогом во всех случаях облагается только (только!) добавленная стоимость. При использовании новой формулы распределения выручки нет разделения на налог с прибыли предприятия, на налог с деятельности физических лиц (НДФЛ), на единый социальный налог (ЕСН) и прочее, несмотря на то, что ни один налог, если он действительно является нужным, не уничтожается. Рассмотрим еще раз по очереди различные формы организации предприятий (разные организационно-правовые формы).

а) частное предприятие. На частном предприятии работником предприятия (не наемным) является один работник – собственник. Поэтому весь доход от выручки после вычета из нее себестоимости принадлежит этому работнику. Как он распорядится своим доходом, направит его на закупку оборудования или на удовлетворение личных нужд, неважно. Важно, что налогообложению должен быть подвергнут весь доход, а не некоторая его часть. Поэтому нет никакого смысла делить этот доход по кускам, подвергать налогообложению каждый кусок, а затем собирать налог воедино. Достаточно взять один налог, а затем, если уж такая необходимость существует, поделить его на части либо в бухгалтерии предприятия, либо в организации, занимающейся налогообложением. Последнее с государственной точки зрения должно быть эффективнее. Теперь рассмотрим налогообложение наемных работников, которых на рассматриваемом предприятии двое. Прежде всего, отметим, что налог 40% по сравнению с существующим НДФЛ, равным 13%, многим может показаться слишком большим. Действительно, 40 намного больше 13, но не следует забывать, что в существующей экономике практикуется двойное налогообложение, а 13 % - это лишь последнее действие такого налогообложения. Остальные действия, приводящие к добавлению к 13% остальных процентов до 40% и выше, остаются для наемных работников невидимыми. Если выручка предприятия неизменна и неизменен общий налог, то при одном и том же доходе собственника (работодателя) конечный доход наемного работника будет одним и тем же. Может измениться только способ подачи этого дохода. Например, можно предложить наемному работнику "грязную" заработную плату 200у.е. и с помощью новой схемы формирования себестоимости и новой формулы распределения выручки при 40% налога получить из этой "грязной" зарплаты "чистую" зарплату в размере 160у.е. с прилагающимся к такому способа расчета полным социальным пакетом. И можно предложить наемному работнику 184у.е. "грязной" зарплаты при существующем способе способе формирования себестоимости и распределения выручки, где НДФЛ равен 13% (более высокую зарплату предложить нельзя, т.к. для этого необходимо увеличить выручку). Результат, "чистая" зарплата, будет практически тем же – 160у.е. (184-184*13*/100=160), но при этом у собственника останется возможность для махинаций и, соответственно, социальный пакет примет расплывчатую форму. Другими словами, в определенных условиях собственник может заменить 184у.е. зарплаты, облагаемой НДФЛ, на 100у.е. зарплаты, облагаемой НДФЛ и 84у.е. необлагаемой. Новая схема формирования себестоимости и новая формула распределения выручки исключают такую возможность, делают такое разделение практически бессмысленным. Действительно, представим, что каким-то образом собственник получил незаконную (без уплаты налога) прибыль и решил сэкономить, выплатив наемному работнику не 200у.е., а 160у.е., из которых 100у.е. - официальных, а 60у.е. – неофициальных. В этом случае себестоимость продукции предприятия снизится на 100у.е. (т.к. официально будет показано не 200у.е. зарплаты, а 100у.е.). Соответственно, на 100у.е. возрастет добавленная стоимость, с которой будет взято 40у.е. налога. Собственник с добавленной стоимости 100у.е. получит 60у.е., т.е. просто в законной форме вернет незаконные 60у.е., выплаченные работнику. Поэтому смысл такой "мышиной" возни (на которую наемный работник может не согласиться, если в другом месте ему предложат те же 160у.е. "чистой" зарплаты, но с полным соцпакетом) может остаться только в "отмывании" незаконно полученных средств. Та же самая операция в существующей системе распределения выручки позволяла, как было выяснено ранее, не только "отмыть" деньги, полученные незаконным путем, но и увеличить прибыль собственника (см. табл.1). Таким образом, новая схема формирования себестоимости и новая формула распределения выручки имеютт перед существующими схемами неоспоримое преимущество в плане противодействия росту экономических преступлений. У работодателя практически исчезают стимулы делить заработную плату наемных работников на "черную, "серую" и "белую", на официальную и неофициальную. Т.е. мотиваций, способствующих возникновению экономических преступлений, становится меньше.

б) акционерное и коллективное предприятие. На акционерном предприятии работниками предприятия являются несколько человек (в рассмотренных примерах два и три человека). Но, независимо от количества работников предприятия, полученный доход идет на заработную плату этих работников и на развитие производства. При этом на развитие производства средства берутся не "с потолка", а из дохода каждого работника. Поэтому налогообложение предприятия также можно осуществить путем единого налогообложения добавленной стоимости. Если необходимо разделить полученный общий налог между работниками предприятия, то для этого достаточно знать (или передать в организацию, занимающуюся налоговыми сборами), сведения о доходе каждого работника. Доход каждого работника будет слагаться из зарплаты и средств, которые этот работник выделил на развитие производства. Налог, причитающийся на каждого работника, определится с помощью простейших арифметических операций, т.к. прожиточный минимум каждого работника, необлагаемый налогом, заранее удален из этих расчетов путем введения его в себестоимость. В существующей экономической системе принято снижать НДФЛ для некоторых работников предприятий, создавая налоговые льготы. Делается это с помощью так называемых вычетов. В настоящее время, как уже говорилось выше, вычет на самого работника отменен, но остались вычеты на детей работников. При использовании новой схемы формирования себестоимости и новой формулы распределения выручки такие льготы несложно предоставить работнику путем увеличения его прожиточного минимума. Но, как и в существующей экономической системе, такой шаг будет выглядеть нонсенсом, т.к. за данные льготы должно отвечать не предприятие, а социальный страховщик, которому перечисляются средства в виде налогов. Другими словами, детей должно страховать не предприятие, а все общество в целом. Поэтому некоторые льготы (страховка) должны обеспечиваться не предприятием, выручка и доход которого не определен, а страховщиком – государством, собирающим налоги.

Резюме. Один только переход на новую схему формирования себестоимости и новую формулу распределения выручки не может ликвидировать все причины, приводящие к возникновению экономических преступлений. Он может устранить только часть из них, хотя и это тоже немало. Но переход на нее может, во-первых, сделать экономику совершенно прозрачной и, во-вторых, может создать условия для разработки и внедрения других экономических механизмов, позволяющих обеспечивать социальную защиту работников, повышать эффективность работы предприятий и сводить экономическую преступность к нулю. Новая схема формирования себестоимости и новая формула распределения выручки обеспечивают прозрачность экономической системы тем, что взаимодействие любых двух субъектов экономической системы, независимо от того, кто является субъектом, предприятие, предприниматель или наемный работник, она позволяет представить в виде, изображенном на рис.8. Схему, приведенную на этом рисунке, можно сравнить со схемами, приведенными на рис.5 и на рис.6. Эта схема показывает, что для любых двух экономически взаимодействующих субъектов затраты одного субъекта представляют собой выручку другого субъекта, и наоборот. Схема же распределения выручки для всех субъектов является единообразной. Данная экономическая схема при введении в нее соответствующих источников энергии переводится в физическую. На основе физической схемы можно проследить, как развивается не только общество, но и весь живой мир.

Рис.8. Взаимодействие предприятий, работающих по новой формуле распределения выручки

Прозрачность экономической системы обеспечивается и тем, что схемы распределения выручки становятся более простыми и понятными. Для демонстрации этого достаточно провести преобразование любой из существующих схем распределения выручки в схему, где используется новый принцип формирования себестоимости. На рис.9 представлена одна из схем распределения и налогообложения, используемая в существующей экономике. В этой схеме используется трехступенчатое налогообложение: НДС, налог на прибыль и НДФЛ. Очевидно, что при такой запутанности схемы существует огромное количество возможностей для различного рода махинаций.

Рис. 9. Формирование и распределение прибыли в существующей экономической системе. http://sdb.su/uploads/posts/19.01.2012/14/image145.png

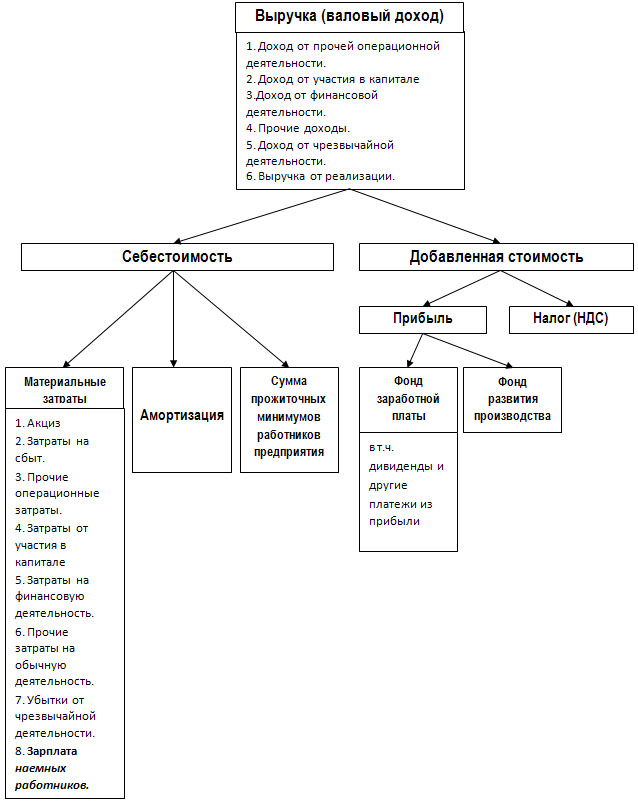

На рис.10 представлена схема распределения той же выручки, которая распределялась в предыдущей схеме (рис.9), но по другим принципам. Выручку (валовый доход) составляет список доходов, беспорядочно разбросанных по рис.9. Разделять доходы нет никакого смысла, так как все работники предприятия работают на единый результат, а наемные работники переведены в ветку материальных затрат. Если уж разделение необходимо, то это должна делать не система налогообложения, а система учета и управления предприятием.

Рис. 10. Распределение выручки при использовании новой схемы формирования себестоимости и новой формулы распределения выручки (для сравнения см. рис.9).

Экономическая система, использующая новую схему формирования себестоимости и новую формулу распределения выручки:

а) обеспечивает равные условия для всех участников производственного процесса, независимо от форм собственности (организационно-правовых форм) в связи с инвариантностью расчетов; б) обеспечивает величину заработной платы каждого работника, занимающегося общественно полезной деятельностью на рентабельном предприятии, не ниже величины социального прожиточного минимума (т.к. прожиточный минимум включен в себестоимость); в) позволяет составлять из экономических элементов – работников и предприятий с разными организационно-правовыми формами - экономические структуры любой степени сложности, что предоставляет возможность осуществлять любые экономические эксперименты в целях поиска наиболее эффективных экономических механизмов. г) позволяет создавать новые экономические механизмы, способствующие повышению эффективности общественного производства; д) делает экономический процесс прозрачным, понятным и соответствующим физическим процессам; е) способствует устранению экономических преступлений; ж) устраняет "резиновость" экономики; з) обеспечивает социальные гарантии наемным работникам. главная страница

|

|||||||||||||||||