|

Новые экономические технологии

Экономический "облом".

|

|

Михаил Васильевич Ломоносов |

|

Что такое себестоимость, понимают практически все. По крайней мере, так

всем кажется. Да и что такого сложного может быть в суммировании всех

необходимых затрат, связанных с производством товаров (услуг)?

Арифметика для начальных классов средней школы – ерунда, любой

справится. Составляем список затрат и вперед, складывать!

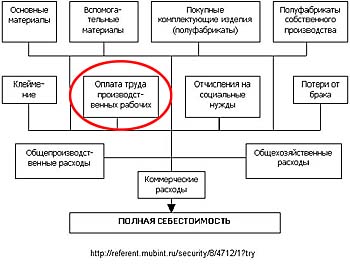

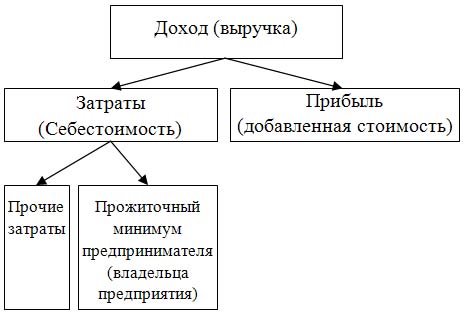

Рис.1. Из курса экономического анализа

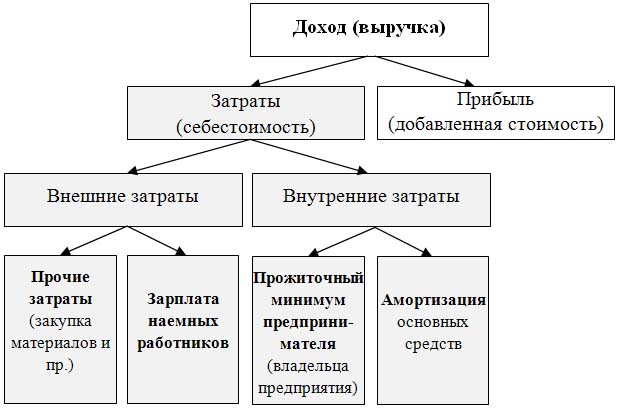

Рис.2. Формирование себестоимости на реальном производстве. Все существующие схемы формирования себестоимости схожи между собой тем, что в себестоимость везде включается полная зарплата работников предприятия. При этом туда включается заработная плата не всех работников, а только некоторой части. Например, в некоторых случаях экономическая наука рекомендует включать в себестоимость оплату труда производственных работников (на рисунках 1 и 2 выделено овалами). Почему? Что означает такое включение? Давайте разберемся с этим вопросом. Но начнем не с того, о чем говорится в экономической литературе, а с того, о чем в ней не говорится.

Доход — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени (из википедии).

Поговорим сначала о доходе физического лица. Существующий физический мир без нарушения законов сохранения позволяет человеку (и не только) получить доход больше совершенных затрат (см. "О затратах и прибыли"). Связано это с тем, что любой человек не является "робин бобин барабеком". Для обеспечения своей функциональности ему требуется ограниченное количество ресурсов (например, непосредственно организму человека требуется в день в среднем не более 3000 калорий, а за год человек изнашивает ограниченное количество одежды и обуви). В связи с ограниченными потребностями, необходимыми человеку для обеспечения своей функциональности (именно для обеспечения функциональности, а не для удовлетворения причуд, на которые может не хватить энергии всего мира), возможно превышение дохода над совершенными необходимыми затратами. Такое превышение можно назвать прибылью. Существование прибыли позволяет человеку (субъекту) не только иметь потомство и содержать иждивенцев, но и развиваться. В том числе улучшать как свое, так и чужое благосостояние (рис.3).

Рис.3. Иллюстрация превышения дохода над необходимыми затратами.

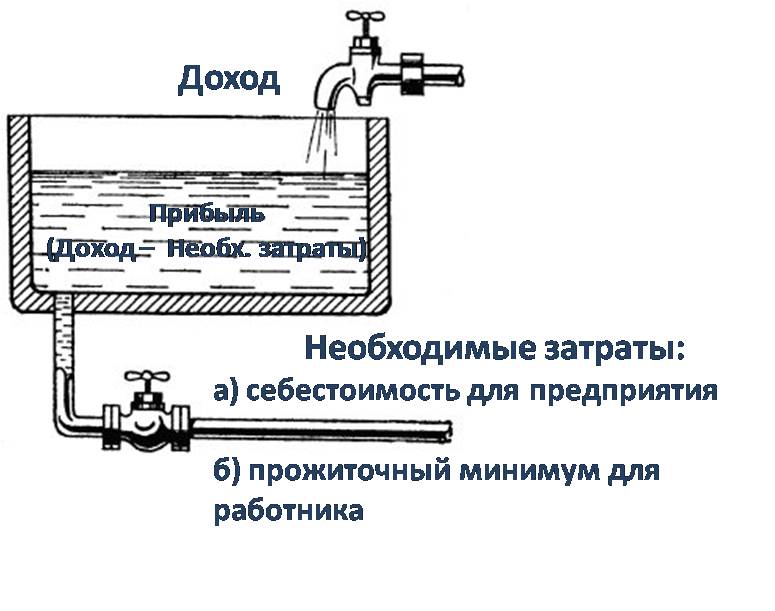

Практически то же самое можно сказать и о других субъектах - предпринимателе или предприятии. Каждому из них для обеспечения собственной функциональности также требуется ограниченное количество ресурсов. Поэтому эти субъекты при определенных условиях также могут получить доход больше необходимых затрат, направленных на получение дохода. Наглядно образование прибыли можно представить с помощью примера о наполнении бассейна (рис.4). Данный пример раскрывает динамическую сущность образования прибыли, когда доход и затраты образуются (возникают) непрерывно и одновременно.

Рис.4. Расчет прибыли на примере задачи о наполнении бассейна.

В приведенном примере поступление воды в бассейн можно сравнить с доходами субъекта, а утечку – с затратами, необходимыми субъекту для обеспечения своей функциональности. При таком представлении величину прибыли будет отражать уровень воды в бассейне. Очевидно, что если необходимые "затраты" будут превосходить "доходы" или равняться им, то прибыли не будет (бассейн будет пустым).

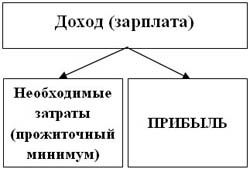

Таким образом, прибыль можно рассчитать путем вычитания необходимых затрат из полученного дохода. При этом доход может быть представлен как в виде зарплаты (для работника), так и в виде выручки (для предпринимателя или предприятия). Доход всегда будет содержать в себе компенсацию произведенных необходимых затрат. Если доход компенсирует совершенные необходимые затраты полностью, то его можно считать состоящим из затрат и прибыли:

(1) Доход = Необходимые затраты (себестоимость, прожиточный минимум) + Прибыль

Необходимые затраты (прожиточный минимум) обычно накапливаются в течение определенного периода времени, например, месяца. Вместе с ними в течение того же периода времени накапливается и доход, например, зарплата. После получения дохода совершенные необходимые затраты сразу гасятся. Раздаются долги, образовавшиеся в связи с покупкой необходимой еды и одежды, оплачиваются коммунальные платежи. То, что остается от зарплаты после компенсации необходимых затрат, является прибылью. Эта прибыль без ущерба для функциональности человека может быть использована как угодно, в том числе может быть отложена про запас. По крайней мере, именно так поступает организм человека с излишками потребленной еды (с прибылью): он ее аккумулирует в виде отложений жира. Если прибыль есть, то в следующем цикле получения дохода и накопления затрат в долги работнику можно будет уже не влезать или, по крайней мере, ему можно будет сократить их количество.

- затраты, необходимые для получения дохода предприятия (выручки) называются себестоимостью; - затраты, необходимые для получения дохода работника (зарплаты) называются прожиточным минимумом. Другими словами, прожиточный минимум – это та же себестоимость, но в приложении к одному работнику. К сожалению, того, что прожиточный минимум является необходимыми внутренними затратами работника, которые ни при каких условиях нельзя представлять прибылью, существующая экономическая наука категорически не замечает. Соответственно и представление о прибыли в этой науке совсем иное. Настолько иное, что когда-нибудь оно будет считаться чудаковатым и сыгравшим примерно такую же роль в развитии общества, какую сыграла в свое время геоцентрическая система мироздания. О существующем представлении поговорим позже, а пока рассмотрим способ расчета себестоимости и прибыли, который следует называть не столько новым, сколько соответствующим естественным законам нашего мира.

Способ расчета себестоимости и прибыли, соответствующий естественным законам нашего мира. Если человек будет получать доход равный своим необходимым затратам, то он сможет выживать в течение некоторого времени. Но, чтобы появилась возможность не только выживать, но и развиваться, он должен получать доход, превосходящий эти затраты. Превышение дохода над необходимыми затратами является основным условием для развития и размножения человека (и не только). Если разность между доходом и необходимыми затратами назвать прибылью, то возможность развиваться человек получает при существовании прибыли. Назовем доход, необходимый для выживания (для обеспечения собственной функциональности) человека, прожиточным минимумом. Тогда доход, превышающий прожиточный минимум, можно будет разделить на части так, как показано на рис.5. Этот рисунок соответствует формуле (1).

Рис.5. Структура дохода работника.

Часть дохода, превышающая прожиточный минимум, ранее была определена, как прибыль. Таким образом, прибыль работника равна результату вычитания прожиточного минимума (необходимых затрат) из дохода (зарплаты):

Поэтому, если взять предпринимателя, то помимо его внешних расходов, необходимых для предпринимательской деятельности (например, закупка материалов) должны быть учтены и внутренние. К внутренним затратам предпринимателя относится прожиточный минимум. К тем же внутренним затратам следует относить затраты, связанные с использованием принадлежащих предпринимателю основных средств, с их физическим и моральным износом. Следовательно, структура дохода любого предпринимателя (рис. 6), не использующего в своей деятельности наемную рабочую силу и основные средства, будет похожа на структуру дохода любого работника, изображенную на рис. 5. В структуре дохода предпринимателя отдельно выделена одна из наиболее важных затрат предпринимателя – прожиточный минимум.

Рис.6. Структура дохода предпринимателя

Целью экономической деятельности предпринимателя обычно является обеспечение условий для собственного развития и продолжения рода. Средство для достижения этой цели единственное. Это средство - получение дохода, превосходящего или равного совершенным необходимым затратам. В первом случае цель будет достигнута полностью, во втором – будет обеспечено лишь собственное выживание предпринимателя до его естественной смерти. У предприятия, как и у предпринимателя, также существует граница минимально допустимого дохода (выручки). Если доход предприятия опустится ниже этой границы, то его деятельность станет так же невозможна, как и деятельность предпринимателя. Если у человека минимальная граница допустимого дохода называется прожиточным минимумом, то у предпринимателя и предприятия – себестоимостью. Таким образом, если предприятие в результате своей деятельности будет получать доход меньше себестоимости, то оно, очевидно, развалится. Граница выживаемости предприятия, называемая себестоимостью, определяется, как и у предпринимателя, необходимыми внешними и внутренними затратами. Например, если предприниматель закупает материалы или нанимает работников, то у него появляются внешние затраты. Внешние затраты связаны с необходимостью оплаты материалов и услуг, с выплатой заработной платы работникам и пр. Внутренние затраты связаны с необходимой поддержкой функциональности самого предпринимателя и с компенсацией физического и морального износа принадлежащих этому предпринимателю основных средств. Поэтому в расчет себестоимости предпринимателя обязательно должны войти затраты в размере прожиточного минимума предпринимателя и, в случае использования основных средств, затраты в размере амортизации оборудования. Если предприниматель использует технику и нанимает работников, то в этом случае такое экономическое образование обычно называют предприятием или фирмой. Очевидно, что в этом случае расчет себестоимости предприятия (фирмы) ничем не будет отличаться от расчета себестоимости предпринимателя. Измениться могут лишь некоторые наименования затрат. Например, наименование внутренней затраты "прожиточный минимум предпринимателя", может быть заменено на наименование "прожиточный минимум владельца предприятия". Структура дохода (выручки) предпринимателя или частного предприятия выглядит так, как изображено на рис. 7. С одной стороны доход содержит в себе компенсацию совершенных необходимых затрат (себестоимость), с другой – включает в себя прибыль. Полученной прибылью предприниматель (частное предприятие) обычно делится с другими экономическими субъектами, например, с государством в виде налогов. Целиком она предпринимателю (предприятию) не достается. Поэтому эту прибыль для исключения путаницы желательно называть либо "грязной" прибылью, либо добавленной стоимостью.

Рис.7. Структура дохода предпринимателя (частного предприятия)

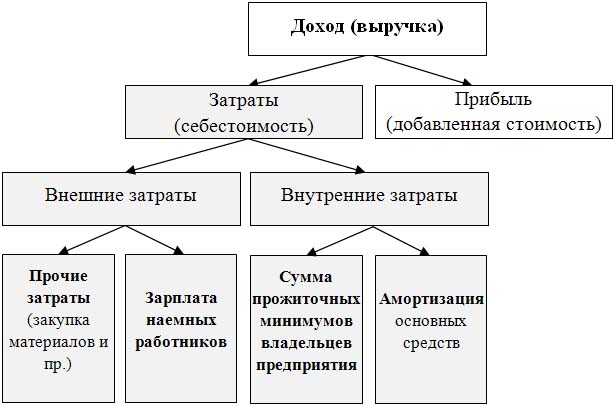

Как видим, зарплата наемных работников находится в антагонизме с прибылью предприятия (предпринимателя). Чем выше зарплата наемных работников, тем ниже прибыль предприятия (предпринимателя). Но предприниматель (владелец предприятия) не может уменьшить зарплату работников до нуля. Ведь цель у наемных работников точно такая же, как и у предпринимателя. Каждый из них обычно стремится к развитию (улучшению благосостояния и пр.) и продолжению рода. Поэтому наемные работники должны получить такую зарплату, которая содержала бы в себе не только необходимые затраты (прожиточный минимум), но и прибыль (см. рис.5). Последнее, правда, не всегда им удается. Если предприятие из частного превращается в акционерное или коллективное, то количество владельцев предприятия, участвующих в распределении прибыли предприятия, увеличивается. Но у каждого владельца предприятия есть своя внутренняя затрата, свой прожиточный минимум и поэтому работой предприятия каждому владельцу предприятия должен быть обеспечен доход не ниже этого минимума. Поэтому прожиточный минимум каждого владельца предприятия входит в необходимые внутренние затраты предприятия. Даже если товар (услуги) будут реализованы без прибыли по цене произведенных затрат (по себестоимости), владельцы предприятия получат доход в размере прожиточного минимума, обеспечивающий их функциональность. В этом случае общая структура дохода предприятия принимает вид, приведенный на рис.8. Отличие от предыдущей схемы (рис.7) лишь одно: внутренние затраты включают в себя не один прожиточный минимум владельца предприятия, а сумму прожиточных минимумов всех владельцев предприятия.

Рис.8. Структура дохода частного, акционерного или коллективного предприятия.

Структура дохода предприятия может измениться лишь на коллективном предприятии, на котором все работники являются его владельцами. В этом случае из внешних затрат предприятия может уйти затрата под названием "зарплата наемных работников". Свою прибыль работники будут получать из прибыли предприятия. Зарплата каждого работника коллективного предприятия будет иметь следующую структуру:

(3) Зарплата работника = Часть прибыли предприятия + Прожиточный минимум

В то же время на коллективном предприятии, как и на частном, также могут быть наемные работники. В этом случае в себестоимость будет входить их полная заработная плата.

Почему в себестоимость не может быть включен полный доход всех работников предприятия. Вернемся, как говорится, к нашим "баранам": к изображенным на рис.1 и 2 схемам формирования себестоимости и к тому, о чем пишется в экономической литературе. На рис. 1 и 2 экономическая наука предлагает включать в себестоимость зарплату не всех, а только некоторой части работников. На приведенных рисунках они названы "производственными" работниками. Такое действие означает, что производится попытка исчисления прибыли непроизводственных работников. Почему? Потому что производственные работники – это часть целого, всех работников предприятия. Если бы в себестоимость, наоборот, включалась зарплата непроизводственных работников, значит производилась бы попытка исчисления прибыли производственных работников. А если бы в себестоимость включалась зарплата наемных работников, значит производилась бы попытка исчисления прибыли работодателя. Примеры можно продолжить вплоть до попыток определения прибыли слесарей или уборщиц. Приводить такие примеры легко, потому что при включении в себестоимость доходов вообще всех работников предприятия получается прибыль равная нулю. Действительно, возьмем для примера экономическую систему, состоящую из одного работника. В качестве такой системы можно представить: а) одного из работников предприятия, получающего доход в виде зарплаты; б) индивидуального предпринимателя, не имеющего наемных работников и получающего доход в виде выручки.

Формулу для расчета прибыли работника можно представить так:

(4) Прибыль = Доход (зарплата) – Затраты

Очевидно, что если считать затратами весь доход (зарплату) работника, то получится абсурд. При любом доходе, хоть большом, хоть маленьком, у работника будет нуль прибыли:

Итак, если работник 1 (один), то вычислить его прибыль по тому же принципу, который используется на рис. 1 и 2, принципиально невозможно, т.к. невозможно выделить ту часть затрат, которая на приведенных схемах называется "зарплатой производственных работников". То же самое и с предпринимателем. Если предприниматель один, то его можно представить лишь производственным работником. Но в этом случае его прибыль будет равна нулю, т.к. в необходимые затраты придется включить доход этого предпринимателя, который обычно называется выручкой.

(6) Прибыль(предпринимателя) = Доход (выручка) – Затраты = Доход (выручка) - Доход (выручка)= 0

Таким образом, предложенные схемы расчета себестоимости имеют смысл только для производственных систем с количеством работников больше 1. В противном случае предлагаемая методика вынуждает делить работника или предпринимателя на части. Например, если рукам и ногам работника дать статус "производственных работников", а голове – "непроизводственных", то в этом случае прибыль работника будет определена по формуле:

Получилось, что зарплатой является то, что зарабатывается всем "телом" работника, а прибылью является то, что зарабатывается "головой". Вряд ли возможно оценить величину абсурда, полученного при попытке определения прибыли одного работника на основе существующей методики расчета себестоимости. Если от производственных систем, состоящих из одного работника, перейти к системам, состоящим из множества работников (к предприятиям), то и тут можно прийти к абсурду, если в затратах (в себестоимости) учитывать зарплату всех работников предприятия без исключения. В этом случае себестоимость предприятия будет выражена формулой:

(8) Себестоимость (предприятия) = Сумма доходов (зарплат) всех наемных работников + Прочие затраты + Доход владельцев предприятия Но выручка предприятия имеет точно такую же структуру, какую имеет себестоимость предприятия, рассчитанная по формуле (8). Из этой выручки должна быть а) выплачена зарплата наемным работникам, б) погашены все задолженности предприятия с контрагентами и в) остаток должен достаться владельцам предприятия:

(9) Выручка (предприятия) = Сумма доходов (зарплат) всех наемных работников + Прочие затраты + Доход владельцев предприятия

Как видим, формула (9) полностью соответствует формуле (8). Поэтому при расчете прибыли путем вычета из выручки совершенных затрат будет получен результат равный нулю. Расчет прибыли в этом случае выглядит попыткой барона Мюнхгаузена вытащить самого себя из болота за волосы (рис.9).

Рис.9. Иллюстрация к теме включения в себестоимость зарплаты всех работников.

Именно по этой причине экономисты включают в себестоимость доходы не всех работников предприятия, а некоторой части. Например, на рис.1 и 2 в себестоимость включаются доходы производственных работников. Можно предположить, что делается такое действие в попытках определения прибыли непроизводственных работников. Непроизводственными работниками могут быть владельцы предприятия. Поэтому будет получена прибыль владельцев предприятия, завышенная на величину суммы их прожиточных минимумов. Несмотря на то, что на фоне большой прибыли погрешность в размере прожиточного минимума может быть небольшой, ошибку следует считать очень серьезной. Ведь дело тут не в количестве, а в качестве, в том, что данная ошибка является основой для совершения других ошибок.

Что же такое прибыль в существующей экономической науке? Очевидно, что способ расчета себестоимости, соответствующий рис. 1 и 2, был разработан в древности по заказу какого-то частника (или рабовладельца). Возможно даже, что сам частник (или рабовладелец) и являлся первым экономистом. Выглядел такой расчет следующим образом (сравните с формулой (8)):

(10) Себестоимость (предприятия) = Сумма доходов (зарплат) всех наемных работников + Прочие затраты Частник просто относил к затратам весь доход наемных работников или, в случае рабовладения, суммировал все затраты, связанные с содержанием рабов. Прибылью он считал все, что оставалось после покрытия совершенных затрат. Тот нюанс, что к затратам этот частник должен был отнести еще и собственный прожиточный минимум, этим частником не учитывался. Поэтому в построенной им (или для него) экономике понятие "прибыль" (очевидно, имеющее связь с понятием "прибавление") выглядит противоречиво. Представим, что произведенные товары (или услуги) предприятия проданы по себестоимости, в которую не включается прожиточный минимум владельца предприятия (рассчитанной по рекомендациям существующей науки). В этом случае владелец предприятия будет иметь возможность полученной выручкой покрыть следующие затраты, вошедшие в себестоимость: а) он может рассчитаться со всеми контрагентами по заключенным договорам; б) он может оплатить заработную плату всем наемным работникам по заключенным трудовым договорам; в) он сможет отремонтировать оборудование; г) он сможет оплатить использованные материалы; д) он сможет оплатить прочие необходимые затраты. Вопрос: на что будет жить сам владелец предприятия, если в себестоимость не включен его прожиточный минимум? Ведь если товар (услуги) реализованы по себестоимости, то это должно означать, что доходом покрыты все необходимые затраты. При реализации по себестоимости все субъекты рассматриваемого экономического процесса должны остаться "на плаву". Действительно, контрагенты, работники и прочие – все получат по счетам и продолжат жить и работать. Но как же быть владельцу предприятия? Владельцу предприятия жить будет не на что, хотя реализация по себестоимости должна была покрыть и все его необходимые затраты. Для того, чтобы выжить, владелец предприятия должен будет задержать или не выплатить часть зарплаты наемным работникам. Еще он может задержать расчеты с контрагентами. Не исключен также вариант взятия нового кредита в банке. Другими словами, если товары (услуги) продаются по себестоимости, а прожиточный минимум владельца предприятия не включен в себестоимость, то других вариантов выжить, кроме как у кого-нибудь брать в долг с возвратом или без, у владельца предприятия не существует. Иначе будет наблюдаться "убыль" с последующим "вымиранием" (банкротством) владельца предприятия. И эта "убыль" будет наблюдаться до тех пор, пока величина так называемой прибыли, получаемой путем вычитания себестоимости из дохода предприятия, не достигнет величины прожиточного минимума владельца предприятия. Вполне очевидно, что тогда, когда себестоимость рассчитывается по формуле (10), нельзя называть прибылью результат расчета, находящийся в пределах от нуля до прожиточного минимума. Ведь этот результат указывает не на прибавление, а на убыток:

(11) Недостача = Прожиточный минимум – "Прибыль"

Именно столько, сколько вычислено по формуле (11), владельцу предприятия будет не хватать для обеспечения собственной функциональности. Таким образом, пришли к противоречивому и даже несколько абсурдному результату. Описывать подобные результаты в теории так, чтобы ни у кого не возникало замечаний, очень сложно. Поэтому экономическая наука старается этого не делать. Такие экономические теории, как экономикс или институциональная экономика вообще к понятию "себестоимость" не обращаются, как не обращаются и к понятию "прожиточный минимум". Но прожиточный минимум всегда входит в себестоимость и является точкой отсчета. Любой человек из собственного опыта примерно представляет, чему равны его личные необходимые затраты и на этом строит свои экономические расчеты. Зная свои минимальные необходимые расходы, он представляет, каков должен быть его доход (зарплата). Если этот доход оказывается ниже прожиточного минимума, то тут и к гадалке ходить не надо – пояс ему придется подтягивать. Пользоваться точкой отсчета в виде прожиточного минимума учит практика и любой человек ее использует независимо от того, как к ней относятся ученые. Что же касается предприятия, то у него точкой отсчета является себестоимость. Потеря точки отсчета или ее сдвиг могут сделать экономический процесс неуправляемым и непредсказуемым. Поэтому, независимо от того, о чем говорится в экономической теории, на предприятии обязательно будут производиться расчеты если не "себестоимости", то "необходимых затрат". Кроме того, результаты этих расчетов в виде "себестоимости" или "необходимых расходов предприятия" могут представляться в некоторые государственные службы, например, в налоговую инспекцию. Данные о необходимых расходах обычно являются основой для снижения налогового бремени. Если в этих расчетах будет присутствовать систематическая ошибка, какой является отсутствие в себестоимости прожиточного минимума владельца(ев) предприятия, то она будет приводить к систематическим перекосам в налогообложении. Перекосы в налогообложении непосредственным образом и не в лучшую сторону влияют на развитие экономики. В связи с этим ожидать больших экономических успехов при наличии фундаментальных ошибок в основах экономики бессмысленно. Можно лишь завидовать экономическим успехам тех субъектов, которые сумели свести теоретические ошибки к минимуму.

РЕЗЮМЕ. Отсутствие прожиточного минимума владельца(ев) предприятия в себестоимости свидетельствует о неполном понимании происходящих экономических процессов. Конечно, вряд ли возможно знать, каким образом в мире закладываются условия существования и развития субъектов. Но ничто не мешает знать о самих этих условиях и использовать это знание на практике. Основное условие существования субъекта – наличие обязательных затрат, которые для его выживания обязательно должны компенсироваться. Для этих обязательных затрат существуют свои наименования. Для человека – это прожиточный минимум, для предприятия и предпринимателя – себестоимость. Независимо от того, что понимается под предприятием, у этого предприятия всегда есть хотя бы один владелец, относительно которого обычно и рассчитывается прибыль. Но у владельца для поддержания своей функциональности всегда есть необходимая затрата в размере прожиточного минимума. Поскольку прибыль предприятия обычно рассчитывается относительно владельца(ев), постольку прожиточный минимум хотя бы одного владельца обязательно будет присутствовать в необходимых затратах (в себестоимости) любого предприятия. Это - естественный закон. И этот закон должен включаться в экономическую теорию так же, как, к примеру, закон сохранения включается в физическую теорию. В этом и заключается следование естественным законам нашего мира. Иногда говорят, что себестоимость – это субъективный инструмент для анализа, в который можно включать все, что угодно. Именно такие утверждения и сигнализируют о непонимании экономических процессов. Себестоимость, как инструмент для анализа, можно сравнить со щупом для масла в автомобиле. Если взять такой щуп и переместить (перебить) на нем отметку необходимого уровня масла (существующую убрать, а новую поставить ниже), то вроде бы и инструмент будет, но двигатель, в который будет залито масло по этому инструменту, заклинит. Ведь щуп будет показывать нормальный уровень масла в двигателе, тогда как на самом деле этот уровень будет занижен. Когда в себестоимость не включается прожиточный минимум владельца предприятия, происходит практически то же самое, что и в примере со щупом. Если прожиточный минимум в себестоимости отсутствует, то отметка на данном экономическом "инструменте" получается сдвинутой, и величина прибыли определяется неверно. Весь экономический механизм, который работает исключительно благодаря существованию прибыли, т.е. благодаря превышению дохода над необходимыми затратами, начинает барахлить вплоть до кризиса. Когда прожиточный минимум владельца предприятия будет не только теоретически, но и практически включен в себестоимость, экономический мир приобретет точку отсчета. Исчезнет масса проблем. Прежде всего, исчезнут "серые" зарплаты и перестанет подвергаться налогообложению зарплата работников в размере прожиточного минимума, что давно уже сделано в развитых странах. Налогообложение станет прогрессивно-плоским и будет выглядеть примерно так, как изображено на рис. 10.

Рис.10. Плоский и прогрессивно-плоский способы налогообложения.

На этом рисунке показано существующее налогообложение физических лиц по ставке 13%, применяемое в России. Это так называемое "плоское" налогообложение. С любого дохода работника берется налог: доход *13%. На том же рисунке изображено прогрессивно-плоское налогообложение, при котором налог берется только с дохода, превышающего прожиточный минимум: (доход – 7000у.е.)*20%. Цифра 7000у.е. представляет некоторую конкретную величину прожиточного минимума. Если ставка налога выбрана равной 20%, то: - при доходе меньше 20000у.е. работник будет платить налог меньше 13%; - при доходе равном 20000у.е. он будет платить ровно 13% налога; - при доходе больше 20000у.е. – больше 13%. Таким образом, бюджет станет формироваться в основном из прибыли, а не из необходимых затрат, какими являются прожиточные минимумы работников. Такой результат дает устранение фундаментальной ошибки, связанной с отсутствием прожиточного минимума владельца предприятия в себестоимости. Но есть и другие фундаментальные ошибки, связанные, например, с использованием основных средств. Их дополнительное устранение может привести к быстрому росту промышленного производства, снижению чрезмерной дифференциации доходов, ликвидации безработицы, повышению общей эффективности общественного производства, росту зарплат, повышению качества жизни и пр. Устранение ошибок вполне можно осуществлять не революционными, а эволюционными способами. Этого мало? Подумайте. Больше может дать только золотая рыбка. Но, как известно, она может обеспечить и старое разбитое корыто.

|